国民年金は、基本的に65歳から支給開始となります。しかし、60歳から受給資格があり、繰上げ受給することも可能です。また、70歳まで待ち、繰下げ受給することもできます。

私の場合、年金受給可能年齢はまだまだ先ですが、何歳からもらうのがいいのだろうと考えることがあったので紹介します。

年金受給年齢の繰上げと繰下げ

繰上げや繰下げをする場合、期間に応じて年金額が変化します。

1ヵ月早くすると0.5%ずつ減少、1ヶ月遅くすると0.7%ずつ増加します。

ザックリと増減額

- 60歳:-30%

- 65歳:基準額

- 70歳:+42%

この受給額は一生変わらないので、生活が困難でなければ繰下げ受給した方がお得と言われることが多いです。

しかし本当にそうでしょうか?

すぐに思いつくのが、繰下げても早めに死んでしまった場合、トータル受給額が少なくなるということです。平均寿命まで生きられれば繰下げした方が受給額が大きくなるように設計されていますが、健康状態によってはそこまで生きる可能性が低いかもしれません。

ということで、何歳まで生きられれば総受給額が逆転するのかを見積もってみました。あくまでも見積もりなので、ザックリとしたものです。

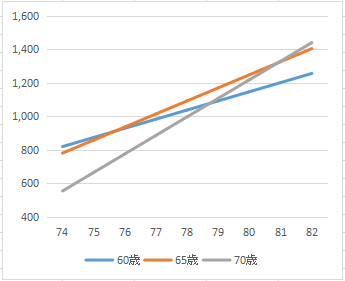

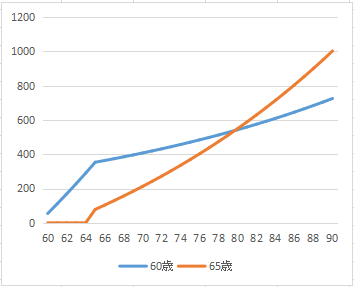

受給開始年齢による総受給額の違い

例1:一般的な額を受給

- 60歳:54.6万円

- 65歳:78万円

- 70歳:110.8万円

この場合、総受給額の推移は以下となります。

60歳開始を65歳開始が追い越すのは75歳、65歳開始を70歳開始が追い越すのは81歳です。つまり、75歳まで生きる自信が無いのであれば60歳からもらった方が総受給額が大きくなる可能性が高くなります。

これが一般的な受給開始年齢の違いで言われる差です。

しかしこの例は、受給額は消費して運用しない前提です。生活に余裕がある場合、受給年齢を早めたからと言って年金を生活に使う必要はありません。受給年金を年率3%で運用した場合を見てみます。

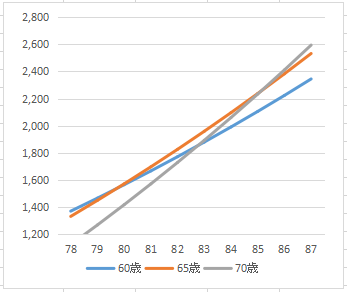

例2:年金を3%で運用

受給した年金を自分で運用して年率3%で増やした場合です。定期預金の利率がほぼゼロの時代に3%が現実的かという意見はあるでしょうが、株式で業績が安定した高配当銘柄で運用すれば十分可能です。もちろん株価下落による損失リスクもありますが、そこはあくまでも例として見てください。

この場合、65歳受給開始に逆転されるのは80歳まで引き延ばされます。65歳開始が70歳開始に抜かれるのも86歳まで先になります。

投資経験がない人や、生活に余裕がない人には勧められませんが、余裕があれば受給開始年齢を引き下げるというのは十分選択肢に入ります。3%以上の利回りを取る自信があるなら、さらに逆転年齢は高くなります。

例3:3%で運用、65歳以降55万円/年取り崩し

例1,例2の場合、受け取った年金を一切自分では使わないことになってしまうので、もう少し現実的なところで、3%で運用しつつ、65歳以降は55万円ずつ使っていくパターンです。

自分でもらった年金、全て遺産で残してもしょうがないので、生きている間にある程度は使おうという条件です。

この場合でも80歳まで資産額は逆転しません。これを早いとみるか遅いとみるかは人それぞれですが、自分の健康状態や運用スキルなども考慮しつつ、受給開始年齢を考えてみる必要がありそうです。

まとめ

細かいことを言うと、年金額によって所得が変わってくるため、国民健康保険料、介護保険料、所得税、住民税などに影響があります。単純な損得から考えて、どうするのがいいのかは一人一人違うので、こうすべきという結論はありません。あまり細かく考えてもしょうがないですが、自分に合った受給方法は自分で考える必要があります。

80歳まで生きる自信がないとか、3%どころかそれ以上で運用する自信があるなら、受給開始年齢の繰上げは十分検討に値します。

ただし、一番考えておかないといけないのは長生きリスクです。誰もが100歳以上まで生きる可能性があります。その場合でも資金が尽きない資金計画を立てておく必要があります。

今のところ、私は60歳から繰上げ受給するつもりですが、まだまだ先の話で制度自体の変更もあるかもしれないので、今はこれ以上考えてもしょうがないかなという感じです。

コメント