今年も残すところ1ヶ月となりました。12月の優待クロスはまだ全然進んでません。楽天長期をチェックしていると、『ヒューリック(東証1部:3003)』という会社がありました。

最初は優待クロスしようかなぁと思ったのですが、なかなか良さそうな会社なうえ、長期保有で優待ランクアップもあったので買ってしまいました。

ということで、ヒューリックを再確認してみます。

ヒューリック(東証1部:3003)

企業情報

特色「 旧富士銀行の銀行店舗ビル管理から出発。都区内の駅近接ビル中心に好物件所有、物件多角化へ」

業種分類だと不動産業となります。

設立1931年、上場1949年で新しい会社ではないのですが、ここ10数年で経営戦略がガラッと変わったのか急成長しています。

ヒューリックの優待条件と内容

- 権利確定月:12月末

- 必要株数:300株

- 株価:1,057円(11/30)

- 優待内容:グルメカタログギフト

保有期間

- 3年未満:3,000円相当の商品1点

- 3年以上:3,000円相当の商品2点(6,000円相当)

継続条件は「同一の株主番号で継続保有」としか付いてないので、空クロスなしの端株保有でも達成できそうです。(エジャさんのコメントによると四半期毎の空クロスが必要のようです。ヒューリックのHPからは読み取れないので、どうしても気になる人はIRに聞いてみてください。)

300株必要なので、今日の株価で30万円ちょい。優待利回りは3年未満で1%。3年以上で2%となります。ただし、カタログギフトなので実質的な利回りは7割程度でイメージしておいた方がいいです。

指標から見たヒューリック

2020/11/30の株価で計算した各指標です。

- 株価:1,057円

- PER:11.39倍

- PBR:1.57倍

- 予想配当利回り:3.31%

何をもって妥当価格というのかは難しいですが、ザックリとみて割高感はありません。割安感もありません。不動産セクターということで見ると割高かもしれません。

ただここ10年の変化を見ると劇的に変わってました。どうやら現会長の西浦三郎氏が社長になってから大変革が起きたようです。

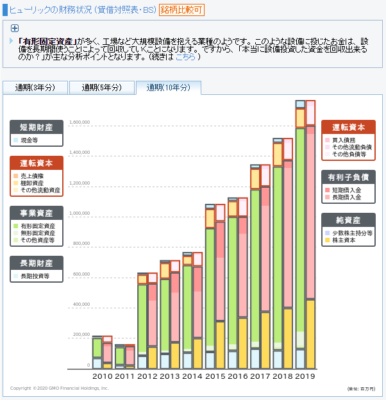

貸借対照表:BS(GMOクリック証券より)

成長度合いが素晴らしいです。ただし、有利子負債も一緒に増えているので注意は必要です。

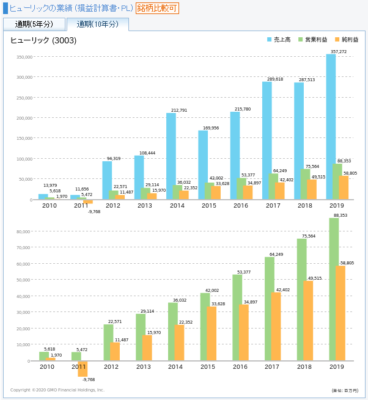

貸借対照表:PL(GMOクリック証券より)

利益成長も素晴らしいです。

それに対して株価10年チャート(ヤフーファイナンス)ですが、

少なくともここ5年は横ばいです。今年に入って上昇しだしたと思ったら、コロナショックを受けて急降下。ここ数ヶ月は上昇基調ですが年初来高値まで全然戻してません。

不動産業界と言えば不況になれば大きく痛手を受ける代表的業種ですが、今のところ業績予想では新型コロナウイルスの影響は小さく、20年12月期も連続最高益・連続増配予想となってます。

先のことはわかりませんが、ちょっと過小評価な気がします。

購入理由まとめ

- 個人的には好きなカタログ優待

- 3年保有で優待2倍

- 株価はフェアバリュー

- 成長性を考えると割安か?

- コロナの影響は軽微(今のところ)

- 今後の影響は???

この先の新型コロナウイルスの影響や景気動向によって、ヒューリックが大きな影響を受ける可能性は当然あります。一方、やはり影響が少ないと評価が見直され、株価が大きく上昇する可能性もあります。

どちらの可能性が高いかを考え、「いくら何でも今の水準は安すぎだろう、上昇する可能性が高いのではないか」という考えで、株主優待銘柄として300株×2名義購入しました。

余談ですが、ヒューリックの7位の大株主に安田倉庫(9324)がいます。株主優待銘柄として100株保有してます。この会社、ヒューリック株の評価額だけで安田倉庫の時価総額ほどあります。岩塚製菓ほどではないけど、安田倉庫の激安ぶりも相当です。

私の場合、新規購入時はこの程度のチェックしかしません。あとはエイヤーの運任せです。優待が届いたときに再評価をして、問題なければそのまま、なんか違うと思えば売却してます。

コメント

すぎじゅんさん、こんばんは(^^) エジャです。

ここの長期優待は四半期毎クロスが必要なので、ツイッターにも長期でカタログ2冊ゲットって流れて来ませんね。

クロス優待が多い人は、3月、9月にも空の必要があるので避けます。

ヒューリックは、民事再生から再上場を果たした「日本ビューホテル」の筆頭株主でしたが、株式交換で完全子会社にした後、株価がだらだらと下げていた時期がありました(2019年)。

「ヒルトン東京お台場」はかつて日航のホテルでしたが、今はヒューリックがフランチャイズで運営しています。

日航の頃のビュッフェランチはクラブオフで半額になったので、本当に何度も何度も使いました。JALの期限間近マイルでご馳走になったこともあります。

ヒルトンになり、残念ながらこの優待は無くなりました。

ビューホテルの優待も、年3回の秋田行きで大変便利に使ってましたが、今はなし。

ビル賃貸からホテル経営、観光にも力を入れたところで、とんだコロナ渦でしたね。

四季報を読むと、その損失を補って営業増益、底力がありそう。

コロナ一服してホテル回復、本業順調なら、株価一段上昇?

株だけに断定は出来ないけど、リスク取らないと売却益も配当金も得られませんものね。

僕も権利落ちてから検討してみようかな?

B名義の信用口座は、毎年口座の維持を続けるかと確認が入り、いつ強制閉鎖されるとも限らないので、必須銘柄(3222等)を中心に現物化を図っています。

エジャさん、こんにちは。

凄い、詳しい説明ありがとうございます。全然知りませんでした。

コロナで致命的な打撃を受けておらず、黒字を維持できていて、株価が下落している銘柄は買いだと思ってます。ましてや、ヒューリックなんてコロナの影響が見えないような業績予想出してて・・・。

あとはどうとでもなれで、優待が届いたときに再チェックです。

空クロス必要なんですね。

そうなるとクロスで長期認定は至難の業ですね。