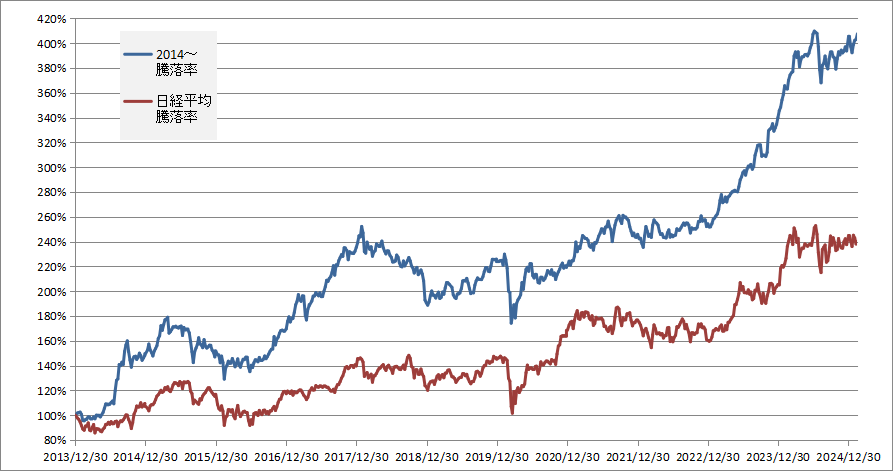

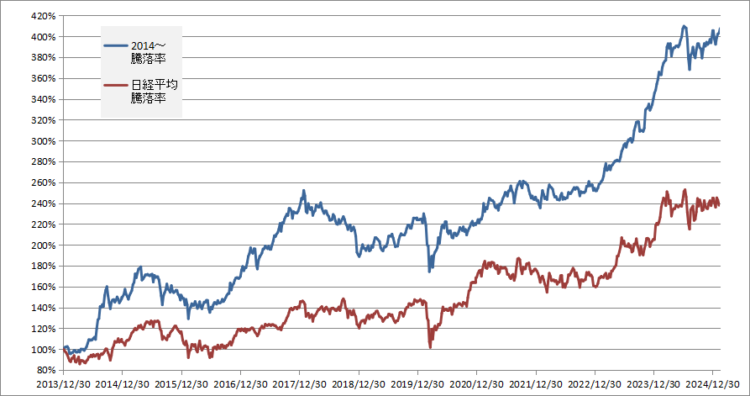

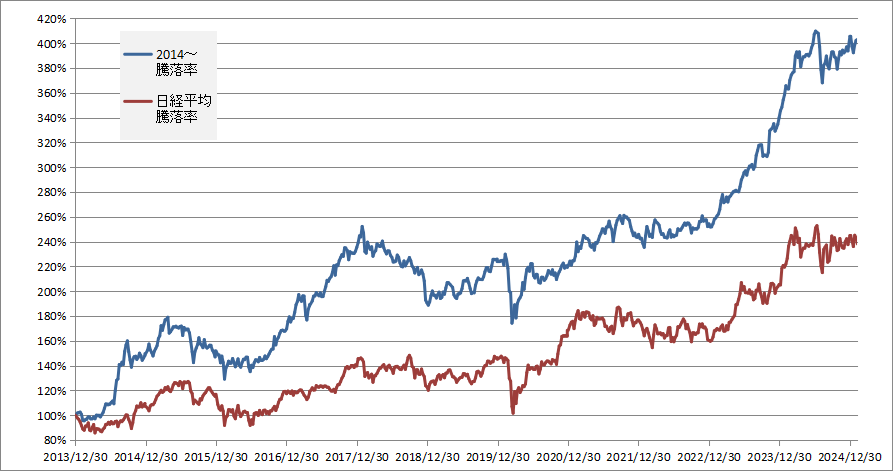

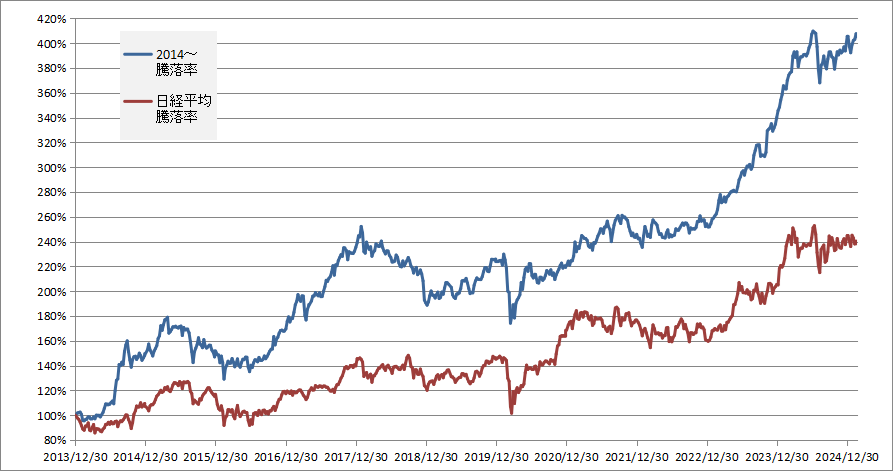

2025年2月14日までの投資成績です(2014年1月から)。

- 先週比 1.12%

- 年初比 0.51%

主力銘柄メタルアートの上昇などにより年初比プラ転しました。ただ金曜決算で主力銘柄のサンセイランディック、アジア航測が厳しい感じだったので、月曜は再びマイナスに沈みそう。

3月決算の3Q、12月決算の期末決算発表がほぼ出そろいました。ドラクエ3してたりで適当にしか見てないけど、毎日のように-5%クラスの下落銘柄が出てます。ただズルズルと下げ続けるような酷い決算は無さそうなので、暴落はむしろ買い増しチャンスと考えます。

今週の売買

- 売却:村田製作所(一部)

- 購入:富士フイルムHD(買い増し)、藤倉コンポジット(買い増し)

村田製作所(6981)

2600円台まで戻してきたので、海外売り出しという会社価値と無関係なニュースで暴落したときの買い増し分を売却。ああいうのはもっと全力で向かってもいいかと思うけど、実際の暴落の最中にはなかなか買えない。

富士フイルムHD(4901)

特に高くなってたわけでもないのに普通の3Q決算で暴落。暴落3日目に買い増し。お試し買い100株から一般保有銘柄最低基準の100万円レベル300株に格上げ。大企業なのでこれ以上大きく増やす気はないです。

藤倉コンポジット(5121)

中間決算後に高くなってたものの、それほど悪い3Qでもないのに10%以上の暴落は下げ過ぎだろうってことで少し買い増し。期末での増配を期待。

メタルアート(5644)

昨年11月から村上開明堂を減らしつつ代わりに増やして主力銘柄トップになったメタルアートの3Q決算。上方修正、増配、自社株買いのトリプルコンボで1割ほど上昇してくれました。木金は急騰後の調整で下げてるけど再度の3000円割れは無いでしょ。

現物はそのままキープで信用買い分を一部利確。トランプ関税懸念はあるものの、上方修正・増配によってPER 4.76倍、PBR 0.40倍、配当利回り 4.08%はまだ安すぎ。

増配しても配当性向は20%弱と今回も配当性向目標30%は全力で無視。安定配当志向でいくなら目標って掲げないでほしい。

ダイハツショック前の水準まで戻してくれたら、ちょっと多めの一般銘柄くらいまで減らすつもり。

他は特にサプライズって程の良い決算も悪い決算も無かったので、大きく下げた銘柄を中心に気になる銘柄は決算内容を再確認して買い増し or 売却を検討するつもり。ドラクエ3が終わったら。

コメント

おっ、水面上浮上ですか。いいですね。こちら、指数並みでまだ水面下です。

富士フィルム、下げてましたか。うーん、買ってみたい。

メタルアートは今回の修正は控えめな気がしてて、期末の再修正を期待してます。トランプ関税が懸念点だけど、ダイハツがメインなので比較的軽微かなと。

富士フイルムはお試しで持ってたこともあって、今回の下げは早めに気が付いて再検討の結果、追加購入判断しました。