久しぶりに四季報メモ。保有銘柄の2022年第2集の四季報内容についてチェック。

備忘録程度のメモです。

記号は業績予想と四季報コメントに対して適当に付けているだけです。現在の株価水準は考慮していないので、売り買いをどうするかとは異なります。

サンセイランディック(3277):〇

- 連続増配

- 新中計

ちょっとコロナの影響が長引いている感じ。利益の戻りがイマイチ。

グリーンクロス(7533):◎

- 小幅増益

- 拡充

予定通りの安定成長。

イボキン(5699):〇~△

- 反落

- 顧客対応

- 収益認識基準適用で売上約10億円目減り

うーん、基準変更の件を差し引いてもちょっと物足りない。四季報予想を会社予想に合わせてきてるけど、会社予想が控えめな傾向があるのでもう少し上で見てもいいかな。ただそれにしても物足りない。

アスカネット(2438):◎

- 盛り返す:既存事業

- 大型化:ガラスディスプレー1m角

盛り返すとなっているもののコロナ前の利益水準と比べると低水準。ただここはASKA3Dがどうなるか次第。

村上開明堂(7292):◎

- 回復歩調:材料高の販価転嫁進む

- 改善:中国、現地系に材料調達シフト

- 通行車両の存在をライトで警告するカーブミラー開発

- 収益認識基準適用で売上目減り

安定の割安放置されぶり。自動車生産が少々落ち込んでも収益は安定してそう。配当も相変わらずショボいけど、増配が続いて多少マシになってきた。

アサヒホールディングス(5857):◎

- 好調:貴金属リサイクル価格上昇など

- 宣言:CO2排出量・・・

- 連続増配か?

特に問題なし。

愛知電機(6623):〇

- 反落:中国向けエアコン用モーターは想定超

- 変圧器:電力会社向けを補うべく、鉄道・鉄鋼など・・・

- 光通信銘柄(少し)

- 連続増配

安定の割安放置銘柄。東証に行って欲しい。

サンネクスタグループ(8945):◎

- 純益増:基本的に順調、株売却益有り

- 育成:社宅の人事・総務向け周辺サービスの拡大狙い・・・

- 連続増配

- 光通信銘柄(8.4%)

安定放置可能銘柄。

ムロコーポレーション(7264):〇

- 反発:自動車生産状況次第

- 効率化:東南アジアの経営拠点合理化

- EV化に合わせ事業戦略見直し

いろいろな点で期待値に達しないけど、株価がそれ以上に割安放置されていて売る気にはならない。もう少し様子見。

アジア航測(9233):◎

- 足踏み

- 衛星データ

- 増配?

ボーっとしながら持っておいたらいいかな。

ノーリツ鋼機(7744):?

- 純益膨張:JMDC連結除外で売上261億円、営業益59億円目減り

- 集中:医療検査子会社も上場準備中

JMDCの売却で色々な数字がバグった状態でどう評価したらいいのか不明。上場準備中と書かれたプリメディカもどの程度の価値なんだろう?

「部品・材料、音響機器の2事業に専念」って書かれたけど、JMDCはまだ少し持ってるし、プリメディカもどの程度売り出すかわからないのでなんとも。ただどちらも別会社なので直接の事業は元々2事業だけの気がするけど。

評価基準補足

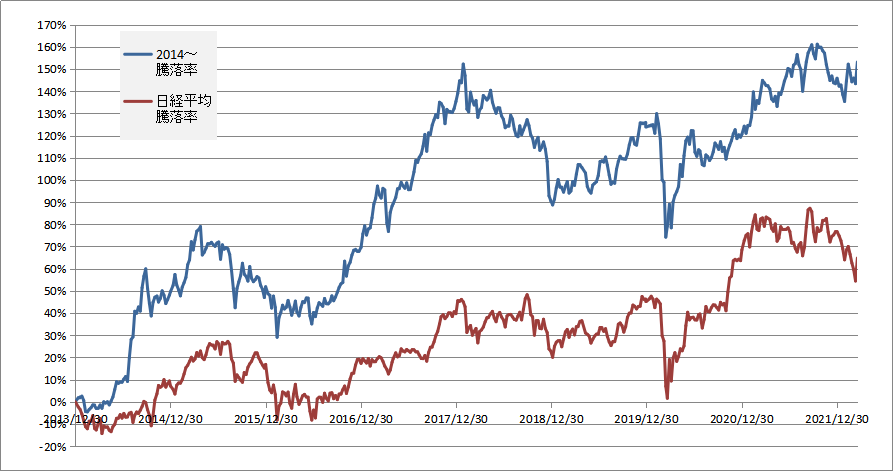

私の場合、基本方針が「大きく増やす」というよりも「大きく減らさない」ことを重視しているので、普通に考えたら明らかに資金効率が悪い万年割安株を好む傾向があります。万年割安株なりに安定して利益を出して多少なりとも成長があれば、配当と株価上昇で利益率並みの収益は取れるだろうという考え。

コメント