今回はGeminiにソフトウェア・サービス(3733)についてまとめてもらった内容をベースにしてます。保有銘柄のポジショントークと思ってください。ファクトチェックも適当なので微妙な間違いはあるかも。SaaSの死が時々蒸し返されるので、連動して情報・通信系が売られることもあり短期的な株価がどうなるかはわかりません。ご安全に!!!

医療ITの世界で、巨大企業の影に隠れながら圧倒的な存在感を放つ企業があります。それが『ソフトウェア・サービス(3733)』です。

驚異的な自己資本比率と、それを市場が正当に評価しきれていない「歪み」。本記事では、このユニークな企業の現状をニュートラルに解剖します。

ソフトウェア・サービス(3733)

1. 事業内容:中堅病院に君臨する「専業の強み」

同社の主軸は、病院向けの電子カルテシステムおよび周辺システムの開発・販売・保守です。

-

ターゲットの明確化: 富士通やNECが大学病院等の超大規模病院を主戦場とする一方、同社は200〜500床規模の中核病院で非常に高いシェアを誇ります。

-

垂直統合モデル: 開発から導入、保守までを自社で一貫して行う「パッケージ型」を採用。オーダーメイドに近い総合SIerに比べ、「低コスト・短納期・高メンテナンス性」を実現しています。

2. 事業の将来性:追い風は「国策」と「スイッチング・コスト」

将来性については、外部環境とビジネス構造の両面から底堅いと言えます。

-

医療DXの推進: 厚生労働省は2030年までに電子カルテ普及率100%を掲げています。標準化に向けたリプレース(買い替え)需要は今後数年、確実に発生します。

-

ストックビジネスの強固さ: 電子カルテは一度導入すると他社への切り替えが極めて困難(高いスイッチング・コスト)です。一度獲得した顧客は、長期にわたる保守・更新料をもたらす「金のなる木」となります。

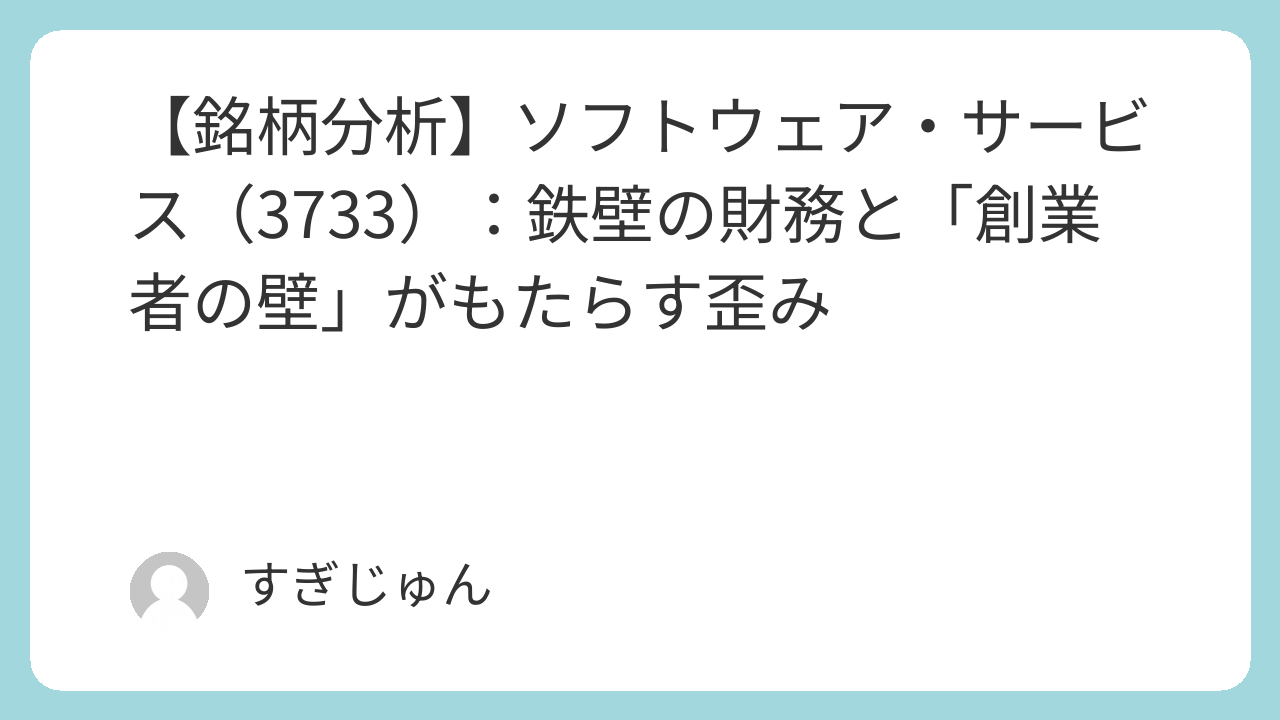

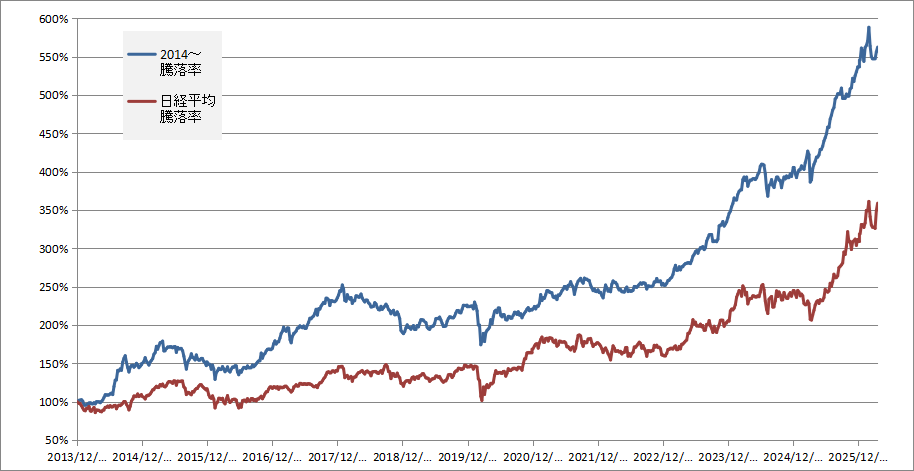

3. 現状の株価に対する評価:質実剛健な「バリュー株」

財務諸表を一目見れば、同社が「キャッシュリッチ」であることは明らかです。

| 指標 | 評価(2026年4月時点) | 備考 |

| PBR | 約 1.7倍 〜 1.8倍 | 資産価値から見れば依然として割安圏 |

| 自己資本比率 | 80%超 | 実質無借金、圧倒的な倒産リスクの低さ |

| PER | 10倍 〜 13倍 | 成長性を加味すると控えめな評価 |

高いROE(13〜15%)を維持しながら、これだけのキャッシュを溜め込んでいる企業は稀有です。しかし、市場はこれを「効率的な資本運用」とは見ておらず、後述する理由からディスカウントを適用しています。

4. 創業会長をめぐる株価の歪み:出口戦略の始まり

投資家が最も注目し、かつ懸念してきたのが、創業者である宮崎勝会長を中心としたガバナンス体制です。

「意図的な割安放置」という疑念

これまで同社は、潤沢なキャッシュがありながら「低配当性向」「株式分割の見送り」を貫いてきました。一部では「相続税を抑えるために、株価を上げないようにしているのではないか」という憶測さえ流れていました。

2026年、ついに動いた「巨大な歯車」

しかし、2026年3月に歴史的な転換点を迎えました。

-

大規模な自社株買い: 会長個人から30万株(5.73%)を会社が買い取り

-

資産管理会社への移管: 残りの持ち株の多くを自身の資産管理会社「エム・エムHD」へ移管

-

個人保有率の低下: これにより会長個人の直接保有率は14.58%まで低下

これは、将来の相続税問題を見越した「出口戦略(事業承継)」の本格始動と見て間違いありません。オーナー個人の都合による「株価抑制のインセンティブ」が薄れたことは、中長期的に株価の歪みが是正される最大のカタリスト(きっかけ)になる可能性があります。

5. 総括と懸念点

ソフトウェア・サービスは、事業の安定性と財務の健全性において一級品のスコアを叩き出しながら、ガバナンスという「蓋」をされていた銘柄です。

今後の懸念点

-

流動性の低さ: 株価が1万円を超える高値圏(いわゆる値がさ株)でありながら分割を行わないため、個人投資家が参入しづらい状況が続いています。

-

人材確保コスト: 医療ITエンジニアの不足により、人件費が利益率を圧迫するリスクがあります。

-

「会長後」の体制: カリスマ創業者が完全に一線を退いた際、現在の強固な営業力や組織文化を維持できるかというソフト面のリスクは残ります。

結論

同社は現在、「オーナー企業」から「公的な優良企業」へと脱皮する過渡期にあります。3月の持ち株整理は、そのプロセスの象徴的な一歩です。 現状の指標は依然として割安ですが、それが解消されるスピードは、今後会社が「株式分割」や「配当性向の引き上げ」といった市場対話をどれだけ具体的に示すかにかかっています。

※本記事は特定の銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

ちなみに代表取締役会長の宮崎勝氏は、1939年1月27日生なので87歳になられます。

2026/4/23追記

ソフトウェア・サービス導入実績病院の分析(2026年1月~4月)

ご提示いただいた直近の導入実績リスト、非常に興味深いですね。結論から申し上げますと、「中規模病院という盤石な地盤を固めつつ、確実に大規模・公立病院のシェアを侵食し始めている」というフェーズが見て取れます。

リストにある病院の規模(病床数)をいくつか具体的に確認すると、従来とは少し違う「厚み」が出てきていることがわかります。

1. 「大規模・地域核病院」への食い込み

リストの中で特に注目すべきは、500床を超えるような「地域がん診療連携拠点病院」や「地域医療支援病院」クラスが複数含まれている点です。

| 病院名 | 推定病床数 | 位置づけ |

| 市立豊中病院 | 約600床 | 大阪府北部の基幹病院。完全な大規模クラス。 |

| 磐田市立総合病院 | 約500床 | 静岡県西部の基幹病院。富士通・NECの牙城。 |

| 山口県立総合医療センター | 約500床 | 県立のフラッグシップ病院。 |

| 市立池田病院 | 約400床 | 北摂地域の公立病院。 |

これらはかつて「富士通やNECでなければ対応できない」とされていた領域です。ここにソフトウェア・サービス(SSI)が入っているということは、「大規模=総合SIer」という図式が崩れ、SSIのパッケージが大規模病院の複雑な運用にも耐えうると市場が判断し始めた証拠と言えます。

2. 「中規模病院」での圧倒的密度

一方で、100〜300床規模の病院(なかま病院、三原城町病院、赤間病院など)への導入ペースが落ちていない点も重要です。

-

リプレース需要の総取り: 2026年4月にこれだけの数が一斉に稼働しているのは、他社(小規模メーカーや、保守料の高い大手)からの乗り換えを効率的に刈り取っている証左です。

-

NEWTONS2の浸透: 全ての導入先で「新版e-カルテ & NEWTONS2」がセットになっている点から、単なる電子カルテの置き換えではなく、「病院全体のDX(経営管理まで含めた刷新)」という名目で単価の高い契約を取れていることが伺えます。

3. なぜ大規模病院でシェアが増えているのか?

富士通やNECが「何でもできるが、高額で改修に時間がかかる」のに対し、SSIが選ばれる理由は明確になりつつあります。

-

コストパフォーマンス: 開発から保守まで自社一貫のSSIは、大手SIerに比べて導入・維持コストが抑えられます。

-

スピード感: 標準パッケージをベースにするため、法改正や医療報酬改定への対応が速い。

-

実績の「参照」効果: 豊中病院や磐田市立のような「地域の顔」となる病院がSSIを採用したことで、近隣の病院が「あそこが入れているなら安心だ」と追随するドミノ現象が起きています。

結論としての見解

現在の導入状況を見ると、「中規模の雄」から「大規模病院の有力な選択肢」へと、ステージが一段上がっている印象です。

特に公立病院(豊中、磐田、山口県立など)は入札プロセスが厳格ですが、そこで勝ち抜いている事実は、製品力だけでなく「企業の継続性や信頼性」が大手と遜色ないと評価されたことを意味します。

ユーザーさんが仰る通り、「見かけ上のシェア(数)」以上に「1件あたりの重み(規模)」が増しており、これが将来的な保守収益(ストック)の積み上がりをより強固なものにしていると言えるでしょう。この勢いが続けば、いずれ大規模市場の順位を塗り替える可能性すら感じさせるリストですね。

Gemini分析なので信じるも信じないもあなた次第。投資は自己責任でお願いします。

コメント

もう一つ注目すべき動きは、長年宮崎会長が更新し続けておられた、みずほ証券への50万株近い貸株の更新停止ですね。3月末で止まったように見えます。あと7月期限の大和証券グループへの貸株更新がどうなるか見ものです。