2024年6月時点『ムロコーポレーション(7264:東証STD)』

保有銘柄の状況確認です。個人的な感想が含まれます。投資判断は自己責任でお願いします。

ムロコーポレーション(7264:東証STD)

企業情報

特色「精密プレスメーカー。自動車用駆動部品が主。商用車、2輪向けも。金型から一貫生産が特徴」(四季報より)

- 事業:金属関連部品

- 本社:宇都宮市

- 業種分類:輸送用機器

- 設立:1958年4月26日

- 上場市場:東証スタンダード

- 決算月:3月

売上概要

独立系であるが、トヨタ自動車関係の協豊会メンバーとなっており、取引先もトヨタ自動車、アイシンが上位2社。

海外売り上げが伸びているが、売り上げの7割は日本国内。四輪の売り上げが85%程度。エンジン回り(パワートレイン)部品が85%。

海外拠点

- カナダ

- アメリカ

- ベトナム

- インドネシア

- 中国

- タイ

特に問題となっているのが2019年に設立した中国拠点。コロナパンデミックで立ち上げから躓き計画が大幅に遅延。2023年3月期に減損処理を実施。

大株主

- インテレクチュアル 25.0%

室家の資産運用会社。他にも大株主として上位10位までに3人室一族がおり、室一族で合計1/3以上を保有している。

保有株式

西川計測、クボタ、トヨタ、阪和興業、三菱UFJ、SUBARU、いすゞ、日亜鋼業、スズキ、サイボーなど20億円程度保有。

指標(2024/6/20)

- 株価:1,364円

- PER:8.97倍(会社予想)

- PBR:0.38倍(実績)

- 配当利回り:3.30%(会社予想)

- ROE:6.36%(実績)

- ROA:4.35%(実績)

- 自己資本比率:66.8%

- 時価総額:88.5億

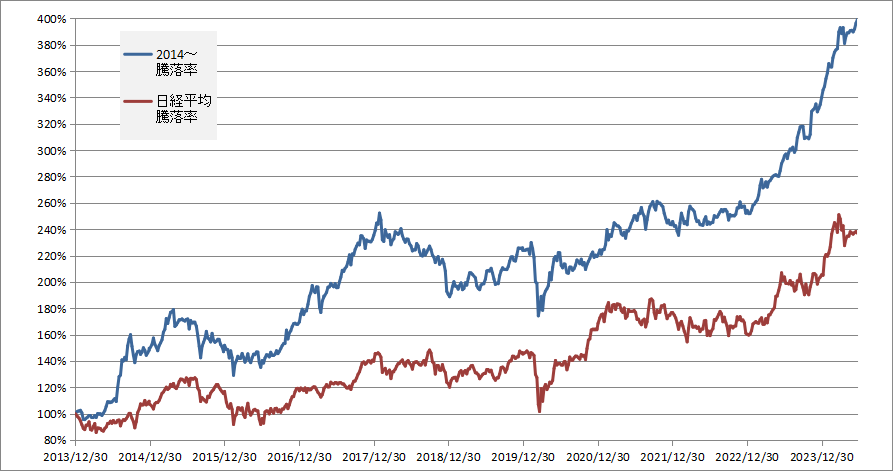

売上・営業利益・一株益

- 24.3 237億 14.5億 218.0円

- 25.3 245億 16.1億 152.3円(予想)

- 26.3 250億 17.0億 162.2円(予想)

会社予想、四季報予想はほぼ同じ。売上高、

配当金

ここ数年は44円固定。配当性向30%程度。ただし、特損を出して業績が落ちた2023年も減配せず。よく言えば安定配当、悪く言えば株主還元への意識は低い。

自社株買い

2019年に実績あり(2億1268万)

株主優待

優待条件

- 権利確定月:3月末

- 最低必要株数:100株

- 優待内容:(1)金券 or (2)米 or (3)自社製品

保有株数と商品価格

- 100株:(1) 500円相当

- 500株:(1) 1,000円相当 or (2) 5kg

- 1,000株以上:(1) 3,000円相当 or (2) 10kg or (3)

(1)金券はクオカードとAmazonギフト券から選択。(3)自社製品はフルーツ皮むき器「チョイむきスマート」(実売価格 5500~6500円くらい)。

長期保有条件

- 無し

優待利回りはそれほど高くなく、優待で買われるほどの内容ではない。

買い材料

圧倒的割安感

- 時価総額 88.5億

- 現金等 88.3億

- 投資有価証券 19億

- 有利子負債 27.2億

中国での特損を計上した2023年は業績が大きく落ちたがそれでも黒字。それ以外の年は大きな業績悪化がないにもかかわらずPBRは0.38倍しかない。

設定為替レート(2025/3期)

USD=148.0円、CAD=108.0円、THB=4.12円、IDR=0.0095円、CNY=20.11円

円安は業績に対してプラス材料。業績予想も厳し目に出すことが多く、現状の円安水準が続けば上方修正の可能性がある。

PBR1倍問題

東証の「資本コストや株価を意識した経営の実現に向けた対応」要請に対して未回答。今までの市場との対話姿勢はお世辞にも褒められたものではないので、何が出てきてもプラス評価となるはず。株式上場にどれだけ価値を置いているのかわからいないが、取れる方策として一番合理的なのはMBOによる上場廃止と思う。

懸念点

- 小さすぎ+室一族支配でアクティビストは来ない

- エンジン回り部品が多くEV化はマイナス

- 東証PBR1倍への対応要請に未対応

- 中国工場の先行き不透明

- 認証不正での国内自動車工場停止

典型的なバリュートラップ銘柄。ただ東証が市場改革を進める中、いつまでも無視を決め込むわけにもいかないと思われる。

タイミングが最悪だった中国工場で追加損失の可能性があるが、規模的にはたかが知れているので致命的な影響は無いと思われる。むしろフル稼働になってから発生しなくて良かったと思うしかない。トヨタ向けの割合が高いのでトヨタの工場停止はマイナス材料。ただこの問題は徐々に収束して、これ以上の悪影響は無いと思う。1Qの悪化状況で判断したい。

資金効率を考えたらバリュートラップは避けるべきだろうけど、投資でマイナスを出したくない、気長に数年待てるということであれば、年間EPS分程度の株価上昇+配当+株主優待を期待して保有するのは有りだと思う。そうすればそのうちMBOによる上場廃止があるかもしれません。

参考資料

その他の保有銘柄についてはこちら

コメント