2024年9月時点『オオバ(9765:東証P)』

保有銘柄の状況確認です。個人的な感想が含まれます。投資判断は自己責任でお願いします。

オオバ(9765:東証P)

企業情報

特色「調査測量、計画設計、区画整理、地理情報システム等が柱の建設コンサル。民需比率高い。好財務」(四季報より)

- 事業:建設コンサル

- 本社:東京都

- 業種分類:サービス業(建設・土木)

- 設立:1947年

- 上場市場:東証プライム

- 決算月:5月末日

売上概要

- まちづくり39

- 設計29

- 地理空間情報22

- 事業ソリューション6

- 環境4

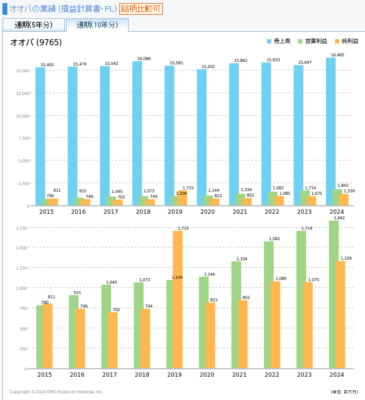

売上 150億前後で過去10年は横ばい。ただし2024年、2025年は伸びる見通し。利益は安定的に伸びてる。

海外拠点

国内事業なので特になし。

大株主

- 自社

- 三井不動産 4.2%

- 三井住友信託銀行 3.8%

- パシフィックコンサルタンツ 3.6%

パシフィックコンサルタンツは建設コンサル2位の大手。オオバは20位くらい。

目立つ大株主はいない。大場さんは7位、8位で2.6%ずつ保有。現在の社長は大場氏ではないが、一番若い50代の取締役に大場氏がいるので、おそらく創業一族ではないかと・・・。

保有株式

- アジア航測(9233)341千株(4億くらい)1.87%

売り上げ規模も時価総額もアジア航測の方が大きいが、あちらは東証スタンダード。

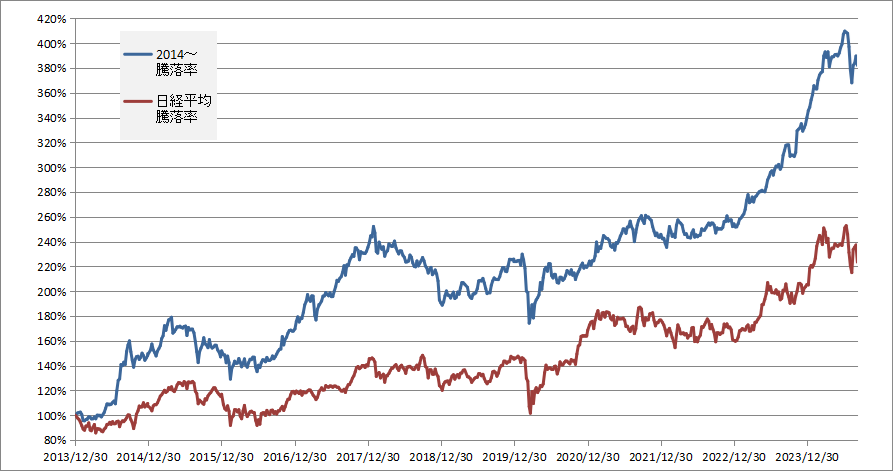

指標(2024/9/6)

- 株価:1,001円

- PER:11.43倍(会社予想)

- PBR:1.31倍(実績)

- 配当利回り:4.00%(会社予想)

- ROE:11.77%(実績)

- ROA:7.86%(実績)

- 自己資本比率:68%

- 時価総額:170億

売上・営業利益・一株益

- 23.5 156.5億 17.1億 66.7円

- 24.5 164.9億 18.4億 83.7円

- 25.5 175億 19.5億 87.54円(会社予想)

会社予想、四季報予想はほぼ同じ。

官公庁と民需のバランスがいい。

配当金

- 総還元性向 60%

- 配当性向 50%目途

2020年5月期に1度だけ減配しているが前期は特別配当+4円なので、通常配当は横ばいか増配。配当予想から上方修正はあるけど下方修正なし。

自社株買い

- 2016年から継続的に実施

- 取得枠は計画通り使い切る

- 発行済み株式数の約10%を超える分は毎期消却

懸念材料として、東証プライム上場維持基準適合がギリギリな点。一番厳しいのが流通株式時価総額なので、株式数減少以上に株価が上がる見込みがないと自社株買いできない。

株主優待

優待条件

5月末(クオカード)

- 100株以上 保有1年未満:無し 1年以上:500円

- 500株以上 保有1年未満:1000円 1年以上:3000円

- 1000株以上 保有1年未満:2000円 1年以上:7000円

継続保有条件

- 必要株式数以上維持

- 四半期ごと連続5回

1000株以上で長期継続保有して欲しいという会社の強い意志を感じる。

11月末(ショコラボのチョコレート菓子)

- 2500株以上

こちらは継続保有条件は付いてないようなので株数だけ達成すればもらえそう。ただし高額な内容ではなく社会貢献的な位置づけなので、優待利回りは低い。

買い材料

圧倒的安定感

成長性は高くないが堅実な業績。

株主への還元姿勢

連続増配・自社株買いで株主還元は積極的。配当性向目標 50%に対して今期予想で45%なので無理のない配当。今の株価1001円だと配当利回りで4%。加えて自己株式取得も安定して実施。さらに株主優待まで。

懸念点

東証プライム上場維持問題

上場維持基準はギリギリ。特に流通株式時価総額が問題。PBR 1.3倍で極端に割安放置されているわけではないので、業績が落ち込んで株価が低迷すると上場維持基準を満たせなくなる可能性が高い。

建設コンサル業界特有の懸念材料があるのかはよくわかりません。極端に大きいところは無く、各社で得意分野があるようなので、一律で考えるのは難しいかも。

今の社長は2013年から。既に10年以上で68歳。社長補佐となっている大場氏は50代前半で創業一族か?近いうちに社長交代となるのだろうか?

参考資料

オオバHP

その他の保有銘柄についてはこちら

コメント