2024年11月8日発表の決算結果を受けて、週明けの株価がどうなるかをチェックしようかと思っての単なる自分用のメモです。たまたま決算発表数が多いし金曜日なので書くだけの気まぐれメモ。

ほとんどが決算短信の1ページ目を見ての感想なので、中身をよく見たら全然違う感想になるかもしれません(中身が無い会社も多いけど)。

11/11の動きを追記:日経平均 39533.32円 +32.95(+0.08%)

決算メモ(2024年11月8日)

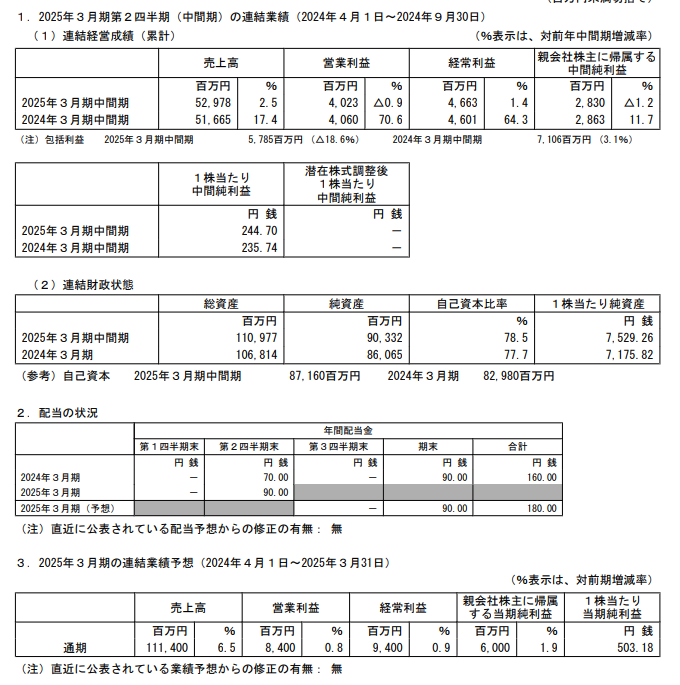

村上開明堂(7292)2Q

- 終値:5200円

- PER:10.02倍

- PBR:0.71倍

- 配当利回り:3.46%

- 2Q決算:問題なし通過

- 四季報予想より誤差レベルで低い(2%くらい)

- 通期進捗率:49.6%

- PTS:少し下気配

- 11/11:5050円(-150円 -2.88%)

自動車関連の銘柄で下方修正が多い中、売り上げ・利益ともに頑張っている方。

直近の株価が高値圏、指数的に程よいところ(他に激安自動車部品がゴロゴロ)、PBR1倍問題への回答無し(自社株買い、増配など何もなし)と考えると売られそう。

高値圏だったし、先週の日産崩壊から連れ安して金曜日も終値で150円くらい跳ねただけだったので、数字ほど下げた印象は無い。

メタルアート(5644)2Q

- 場中発表(14時)

- 終値:2985円(前日比 -60円)

- 発表直後:3175円

- PER:5.79倍

- PBR:0.39倍

- 配当利回り:4.29%

- 2Q決算:会社予想より1割上振れ(上方修正なし)

- 通期上方修正なし(四季報予想は会社予想より1割上)

- 通期進捗率:68.8%

- 決算発表後に急騰したものの、前日比マイナスまで下落

- 11/11:2900円(-85円 -2.85%)

ここ最近2700円台から3045円まで上げていたものの指数的には激安水準。ダイハツ・トヨタの操業停止問題があった中で十分良い決算に見える。ただ、これで通期の上方修正なし、配当目標30%としながら増配無しというのは株主軽視と取られても仕方ない。

通期で上方修正はほぼ確実、四季報予想を超えることも期待できる。そうなればさすがに増配もあると思うので、3000円から大きく下げるとは考えにくい。

土日を挟んでもまだ売られるかという印象。トランプ関税の話もあるし自動車関連に誰も買う人がいないという感じ。ただ財務に問題が無く、しっかり黒字を出せてる激安自動車関連は買える水準まで落ちてる気がする。いつになったら反発するかわからんけど。

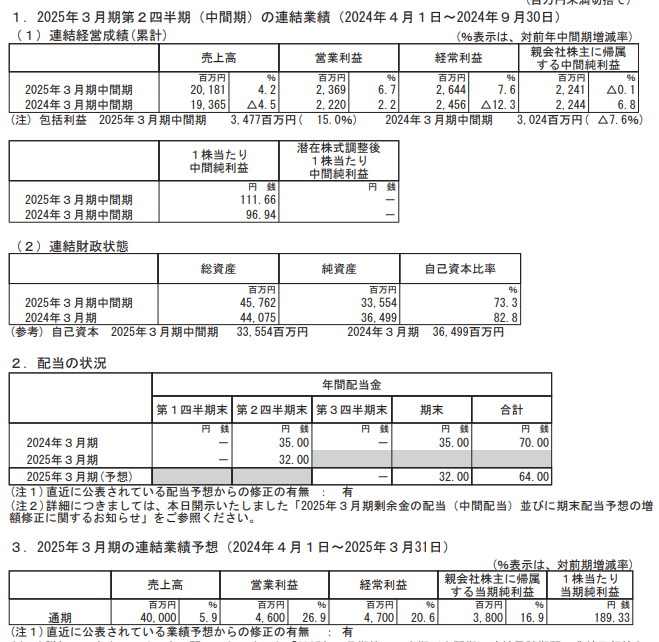

田中建設工業(1450)2Q

- 終値:2132円

- PER:8.43倍

- PBR:1.34倍

- 配当利回り:3.75%

- 2Q決算:問題なし通過

- 売上は予想未達も利益は予想通り

- 通期進捗率:66.3%

- 通期修正なし

- PTS:無反応

- 11/11:2207円(+75円 +3.52%)

ここは期バラつきもあるので良いのか悪いのかよくわからない。ただ決算説明資料を読んだところ人材登用・退職抑制に苦労しているようで、ちょっと先行きが心配。

あまり上昇する気がしないけど、建設業ここだけだし、利益率高くて配当利回りもそこそこあるのでこのままキープ。

思ってたより強かった。決算良くわからん。

SUMCO(3436)3Q

- 終値:1481.5円

- PER:25.6倍

- PBR:0.87倍

- 配当利回り:1.42%

- 3Q決算:厳しい

- 2Qまで通り厳しい

- 通期進捗率:78.8%

- PTS:1415円(-4.49%)激下げ

- 11/11:1408.5円(-73円 -4.93%)

7月までの2400円あたりから1400円台まで下げてて、PBR1倍割れでこれ以上は下がらんだろって思いたいけど、PTSは-4%ということで許されないらしい。それほど多く持ってないけど含み損額トップなのでどうしたものか。

ゴメンナサイ、手に負えませんでしたで損だしするかも。

PTS並みの下落。そこそこ大型株だからなのか、PTSから大きく外れなかった。下げ止まって欲しいな。

藤倉コンポジット(5121)2Q

- 終値:1251円

- PER:8.21倍

- PBR:0.75倍

- 配当利回り:4.80%

- 2Q決算:上方修正・増配

- 四季報予想を超える上方修正

- 通期進捗率:56.3%

- PTS:1305円(+4.32%)くらい

- 11/11:1406円(+155円 +12.39%)

元々会社予想は低すぎて四季報予想の方が高かったけど、その四季報予想も1割以上超える上方修正。中間+2円、期末+2円の年間64円まで増配(配当利回り 5.1%)。

さすがにPTSで激上げ。チビチビと増やしてたけど、もっと大胆に増やしておいてもよかった。

特別利益として投資有価証券売却益 3.31億円

寄り付き1321円で既にPTS超え。そこからさらにじわじわと上昇して1400円超。指数的にはまだ割安。この反応の違いは何なんでしょう?

ノーリツ鋼機(7744)3Q

- 終値:4000円

- PER:10.98倍

- PBR:0.65倍

- 配当利回り:2.90%

- 3Q決算:6.2%上方修正(利益)売り上げは0.6%下方

- 四季報予想を超える上方修正(ごくわずかだけど)

- 通期進捗率:90.9%

- PTS:3780円(-5.50%)激下げ

- 11/11:3935円(-65円 -1.63%)

上方修正にもかかわらずPTSは激下げ。四季報予想を超えてるし、直近で株価が大きく上がってたわけでもないが、2Qで進捗80%近かったので、期待値がもっと高かったと思われる。

主力銘柄からその他大勢レベルまで保有株数を減らしたので下げても大きな影響はない。完全売却してしまおうか迷ってる銘柄。

為替次第で期末上方修正の可能性があるので、少なくともそれまでは継続保有か。こここそMBOすればいいのにと思う。

金曜日のPTSは激下げしていたけど、週明けはそれほど大きく下げず。始値は3810円なのでPTS並み。金曜日は勝手に期待値を上げていた個人のショック売りで、冷静に判断したらこんなもんなのかな?

明豊ファシリティワークス(1717)2Q

- 終値:873円

- PER:12.66倍

- PBR:2.09倍

- 配当利回り:4.35%

- 2Q決算:上振れ、通期上方修正・増配(0.5円)

- 修正幅が控えめすぎる

- 通期進捗率:62.2%

- PTS:875円(+0.23%)

- 11/11:892円(+19円 +2.18%)

中間決算はコンセンサス予想・四季報予想を超えての上振れ。それに伴い通期の上方修正と期末の増配を発表。上方修正幅がかなり控えめなので、期末に再度上方修正となる可能性が高い。配当は配当性向55%に従って出してるので、再度上方修正があれば同時に増配も出るはず。

株価水準がフェアバリューなのと通期修正が控えめなせいか、PTSはわずかな上昇。

意外と上がったけど、始値は862円でマイナススタートだった。

コメント