先週の金曜日に四季報2019年春号が発売になりました。それに伴い、各証券会社で見られる四季報内容も更新されてます。

四季報は買わないので、主力銘柄について今回の四季報内容を見て思ったことを、備忘録代わりに記録しておきます。四季報は見るのが辛いという人は、四季報内容からピックアップしてまとめた別冊雑誌はどうですか?

四季報2019年春号 備忘録その1

村上開明堂

「【費用先行】日系向け軸に増勢、北米は車種構成変化で採算悪化、開発費も重く、営業減益。20年3月期も着実増。中国新工場、新製品開発で負担先行。増配か?

【続々】インド西部に新工場建設20年量産開始。藤枝工場に電波ノイズ試験室新設、次世代製品開発加速」

コメントだけ見るとネガティブ。

ただ、現役とはいえそこそこの利益率は維持していて、微増とはいえ売り上げも伸びている。

PER 7.10倍、PBR 0.54倍って程に売られる理由がない。

増配とはいえ相変わらずの配当性向の低さ、株主優待は無し、東証2部から動く気も無しというところがマイナス要因だが、逆に言えば、この辺りでマイナス要因が出てくる可能性は低い。何か出ればプラスにしかならない。

電子バックミラー化の流れにうまく乗れるかどうかに注意しながら継続保有。

3/18終値:2451円

アスカネット

「【小反発】遺影加工は人件費増で後退。主柱の写真集はOEM好調。空中結像も宣伝費減り赤字減。

【雌伏】国内外から引き合い多い空中結像は量産体制確立急ぎ、20年4月期から販売数量伸び加速へ。」

遺影加工とフォトブック作成は安定。ただし、ここの株価は空中結像(ASKA3D)がどうなるか次第。

いよいよ量産体制が確立されて、市販製品に搭載される日がくるのか?

ASKA3Dが上手くいかないようだと、今の株価は割高。量産されれば第3の柱になる。

一か八か銘柄なので1200円~1500円あたりは放置 or 小動きで。

現状のまま1000円割るようなら買い増し、1800円以上からは少しずつ売り。

3/18終値:1254円

サンセイランディック

「【半歩後退】主力の底地は順調に伸長。建築は戦略見直し奏功し、受注反転増。が、人件費かさむなどで営業益半歩後退。増配続く。

【テコ入れ】建築子会社は家賃削減のため本社移転。Web販促主体に転換。大阪市で民泊事業を検討。」

建築子会社が足を引っ張っている感じはあるが、本業の底地くんは順調。

PER 6.07倍、PBR 0.70倍は売られすぎだろって思うけど・・・。

業種が不動産業に入っているのも悪いのか?

何か隠れたマイナス材料があるのか?と疑心暗鬼になる状況。そんなものは無いと信じて今は耐える時。

3/18終値:741円

ノザワ

「【停滞】外壁材が需要増。が、資材高や物流費増が想定超。・・・製品補償費用特損は消える。

【不適合】外壁材の一部不具合による耐火構造認定の不適合について公表。製造ラインの故障が原因で検査の強化徹底。」

不良品流出で大特損をだして、急転直下、ほぼ利益ゼロまで落ちた。

四季報に記載されているように特損が消えるのかが問題。そこのところについて、会社のIRがハッキリしないのが株価低迷の一因。

財務が良いにもかかわらず大減配で株主に負担を強いておきながら、役員報酬の返上などは一切しないのはどうなの?

もう少し株主の方を向いた対応をしてくれればここまで売られることは無いと思うのだが・・・。

ここまで付き合った以上、あと1年は様子を見ながら付き合う。それ以降は再検討。

3/18終値:735円

日本フェンオール

「【緩慢】・・・・・・・よくわからん。

【戦略転換急務】プリント基板は医療機器等向け開拓し複写機依存脱皮が急務。半導体は供給先の部品生産中止で設計変更の必要に。検知器は台湾など海外市場開拓必須。」

売り上げ減は本当に止まるのか?

売上は減っているのに利益はそれほど減っていないという不思議な会社。

PER 7.68倍、PBR 0.76倍、予想配当利回り 3.81%と割安にもかかわらず買われないのは売り上げが落ちてきているから。

戦略転換のところがどうなるかに注目。

この水準から売ることはない。ただ、売り上げの反転が確認できないと買い増しも無い。

3/18終値:1525円

オーデリック

「【堅調】住宅着工伸び悩む中、ホテルなど非住宅・施設への営業力シフトが奏功。増配継続の公算。

【動画紹介】伝統工芸融合の高級商品を自社サイト上の動画で紹介、引き合い好調。業界初の調光・調色COBスポットライトなど、LED照明器具の新製品を大量投入。」

需要が一巡したら売り上げが落ちるだろう・・・という心配が株価低迷の要因?

確かに一時期のような売り上げの伸びは無い。ただ、利益率は高いし、財務は鉄壁。連続増配中だが、それでも配当性向は30%程度。

それでも、PER 6.77倍、PBR 0.74倍、予想配当利回り 4.34%となれば安定長期保有銘柄。

買い増ししてもいいくらい。

3/18終値:3945円

その1まとめ

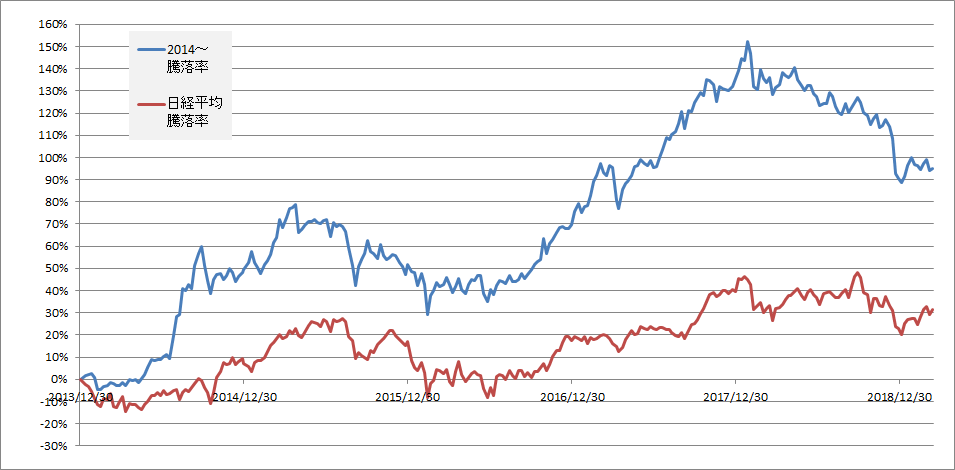

積極的に買い増したい銘柄は無いが、売らないといけないような悪材料は確認できない。ノザワだけは注意して様子見が必要。

長期保有する分には大きく動く必要無いが、他の主力銘柄とも合わせて保有比率の微調整は検討する。

コメント