岩塚製菓(2221:JQS)から2020年3月末権利確定分の株主優待が到着しました。株主優待銘柄として3月に300株購入。ここは2014年~2015年に優待MAX 1,000株保有していた時期があり、それ以来の株主優待になります。

この会社、米菓で3位となってますが、株式投資先として見た場合、実態は全く異なる顔を見せます。上場企業の中でも有数の奇妙な会社です。

岩塚製菓(2221:JASDAQ)

企業情報

特色「米菓で国内3位。子会社で通販も。出資・技術支援する旺旺集団(台湾系)からの配当金収入多額」

この四季報コメントからして他社と違いが・・・。

ちなみに国内の米菓順位ですが、

- 亀田製菓(2220)

- 三幸製菓

- 岩塚製菓(2221)

- もち吉

- 栗山米菓

となっていて、1位は圧倒的、2位も飛び出していて、3~5位が団子状態。最新は順位が変わっているかもくらいの差。もち吉は福岡で、他は全て新潟です。

個人的には、栗山米菓が一番好きですね。Befco(ベフコ)の方が通りがいいかな?『瀬戸の汐揚』とか『ばかうけ』。

特色後半の旺旺については後で書きます。

岩塚製菓の優待条件と内容

- 権利確定月:3月末、9月末

- 最低必要株数:100株

- 株価:3,665円(6/15)

- 優待内容:自社製品

保有株数と商品価格

- 100株:1,000円相当

- 200株:2,000円相当

- 500株:3,000円相当

- 1,000株以上:5,000円相当

長期保有優遇

- 3月末のみ:同一の株主番号で連続3回以上記録されている200株以上保有で、1,000円相当を上記に加算

この長期保有優遇が有るので200株保有にしました。今年は1年未満なので、2,000円相当となります。

通信販売の子会社「新潟味のれん本舗」の商品です。

今回の200株保有優待は「花のル・コリ~瑠璃~」という商品で、一緒に入っていたお中元カタログによると2,430円(税込み)の商品のようです。

贈答用のため箱がやたらと豪華で箱代が高いだろうってのは置いといて、2,000円相当といいながら、ちょっと高めの商品が選ばれています。

これは500株や1,000かぶも同様です。

中身はこんな感じ。6つの小袋になっていて、その中に10種類合計45袋入りとなってます。

煎餅も作りたてが一番おいしいということで、出来立てが送られてきます。

以前一度いただいた1,000株優待はさらに大きくて豪華な箱でした。写真などが無いか探してみましたが見つからず。

唯一問題が有るとすれば、箱が綺麗で立派過ぎて捨てられない。

これが年に2回となると結構なペースで増えてしまう。どうしよう???

という悩みくらいでしょうか。

指標から見た岩塚製菓

2020/6/15の株価3,665円で計算した岩塚製菓の各指標です。

- 株価:3,665円

- PER:12.84倍

- PBR:0.39倍

- 予想配当利回り:0.77%

という感じで、PERで見るとボチボチだけど、PBRの0.3倍台って何?圧倒的割安感。ただ配当は渋いなぁという感じ。

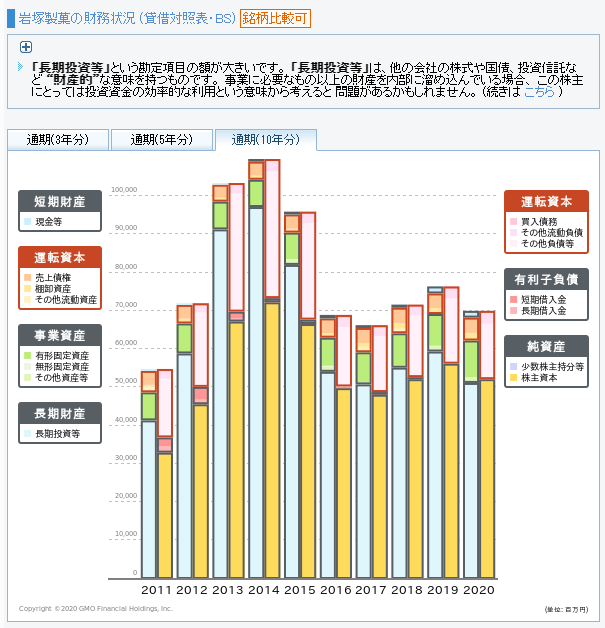

問題はPBR0.39倍の中身です。GMOクリック証券の財務諸表で10年分のBSを出すとこんな感じ。

これ貸借対照表なので、普通の会社はこんなに年によって激しく上げたり下げたりしません。

資産の部の大半を占める薄い青色の部分、長期投資等となってますが、このほとんどが出資・技術支援をする旺旺集団(台湾系)の株式と思われます。

要は、旺旺の株価次第で岩塚製菓の評価が決まるという状況です。ここまで来ると、岩塚製菓に投資しているというより、旺旺に投資している感じ。

過去数年の業績を見ても、営業利益は褒められたものではありませんが、経常利益は10億を軽く越えてきます。これが旺旺からの配当金のためです。

本業が少々不調だろうと旺旺さえ儲かっていれば赤字にはならない構造です。

FIREして配当金で生活しているようなものですね。

負債も有利子負債はいつの間にか無くなり、上のグラフでは「その他負債等」という項目が年によって大きく変化してます。これは旺旺の株を売却した場合の税金を見積もっているだけです。

2020年3月末の数字で

- 現預金:17億円

- 投資有価証券:512億円

- 繰延税金負債:128億円

この3項目を単純に差し引きしても400億円以上が残るのですが・・・。

今日の株価3,665円での時価総額、220億円ほど。

買収して解散したい。

岩塚製菓どうしよう

最初に購入した2014年には既にこの状態になっており、その頃は4,000円から5,000円台で買いました。その後、8,000円台まで上昇したあたりで売っていき、最終的に190万円ほどの利益で終了となりました。

それから5年、旺旺の株は別として、利益の蓄積から見ても会社としての価値は増しているはずなのに、ここ数年評価は下降気味。ついにはコロナショックで3,000円ちょっとということで再参入しました。

株価は3,000円台後半まで上げてきてますが、相変わらず規格外の低評価です。

ということで、本日、追加で300株購入しました。合計500株の株主優待銘柄として保有していきます。過去の売却益を考慮すると、500株までは恩株。

1,000株までは・・・今のところ考えていません。

旺旺の業績や株価が読めないというマイナスポイントはありますが、いくらなんでも今の株価水準は格安でしょう。

低評価になっている他の理由として、配当金の少なさもあります。5年前はまだ有利子負債を返却している感じだったので仕方ないかなという感じでしたが、今となっては旺旺配当金の利益をなぜ還元しないという状況。毎年増配しているものの、配当性向10%程度は酷い。年によって増減して良いから、配当性向50%くらいにしてくれんかな。

コメント