ここのところ病院に行くことが多かったことも有り、病院関連で『ソフトウェア・サービス(3733:JASDAQ)』を新規購入しました。

100株購入ですが、単価が高いので100万円ほど必要です。株主優待制度は無いので貯株銘柄です(この分類はどうでもいいですが)。

ソフトウェア・サービス(3733:JASDAQ)

企業情報

特色「 病院向けに情報伝達システム、電子カルテを開発。ハードウェアの販売から保守サービスも」

大阪本社の会社です。大病院向けの電子カルテ事業。納入先は全国にありますが、関東はまだ弱い感じ。

会社HPにある2015年度の電子カルテシェア情報(ちょっと古いけど)では、業界2位で19%です。ちなみに1位は富士通の34%。

2020年4月時点で、694病院で導入されているようです。

ソフトウェア・サービスの株主優待は?

- 株主優待制度は有りません

現在の株価で時価総額は590億円あり、東証1部指定基準に達してます。今後、基準見直しがあっても時価総額的には問題ありません。

東証1部指定替えを目指す場合、不足しているのが株主数です。

2020年4月時点で、1,558名。

会社が東証1部を考えているかはわかりませんが、営業面で考えると、東証1部ブランドがあった方がいいと思います。

そのためにも、

- 株主優待制度導入に期待

指標から見たソフトウェア・サービス

2020/9/17の株価で計算した各指標です。

- 株価:10,910円(9/17)

- PER:19.88倍

- PBR:2.63倍

- 予想配当利回り:0.87%

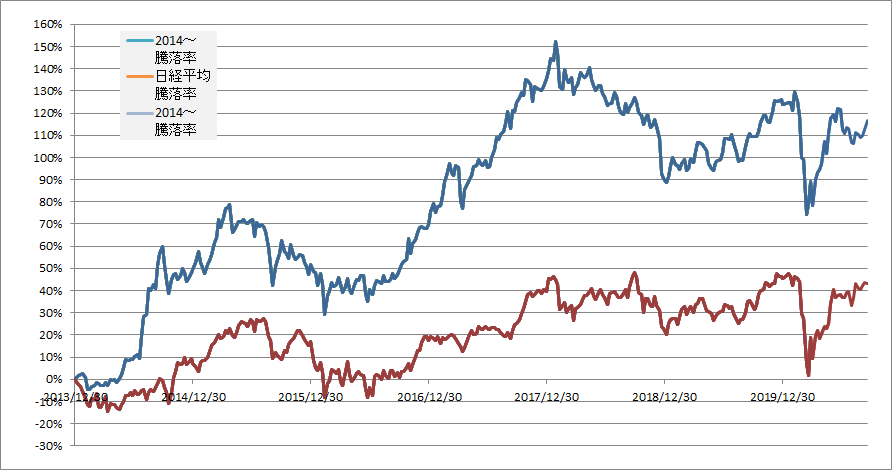

指標面で見ると割安感はありません。私が普段購入している銘柄と比べると明らかに割高感がある指標です。ただ、増収増益が続いているので、業績を考えると妥当なところかもしれません。

直近の業績は、新型コロナウイルスの影響で営業活動が停滞していたり、病院側がシステム投資を後回しにしたりという影響は有ると思います。

100株で100万円を超える資金が必要です。これも株主数が増えない要因でしょう。実際、1日の出来高が非常に少ないです。最低で1:2分割、できれば1:4分割くらいして購入単価を下げて欲しい。

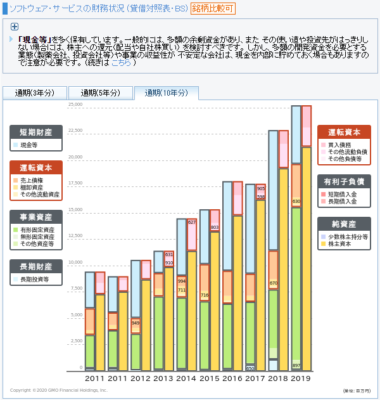

BSとPLも確認しておきます。

貸借対照表(BS)(GMOクリック証券から)

自己資本比率が80%台と非常に高く、財務は良好です。

2019年度に現金が減って固定資産が増えているのは、東京強化のための東京オフィスへの投資。

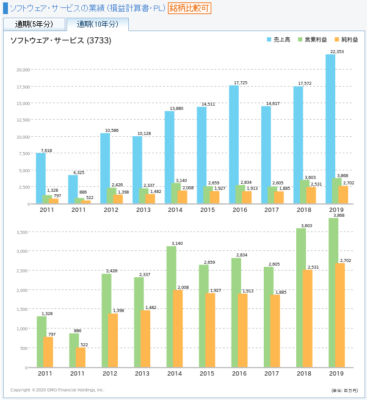

損益計算書(PL)(GMOクリック証券から)

さすがシステム会社、利益率が高い。

売上の内訳を見ると、ソフトウェアだけでなく、ハードウェアもセットで販売し、保守サービスもしているので、売ったら終わりではなくストック型のビジネスでもあるようです。

購入理由まとめ

- エリア拡大が期待できる

- 病院の電子カルテはまだ伸びそう

- ストック型ビジネス

- 東証1部が狙える

- 株式分割、株主優待制度の導入が期待できる

割安感は無いですが、今後の成長に期待して新規購入しました。残念ながら、いつも行く病院はここのシステムでは無いようです。

注目を浴びるようなカタルシスがいくつか期待できるので、貯株銘柄として株主優待銘柄の中に紛れ込ませて普段は完全放置しつつ、いつの間にか上昇していることを期待。

追加調査をする中で、さらに買い増しをする可能性もあります。ただ伸びしろがどれくらいあるのかがわかりません。

コメント

なかなかよさそうですね。着実に伸びそうな感じがします。利益率が高いのもよいですね。こちらも今年は広い意味で医療、介護関係の銘柄の組み入れが増加しています。

営業活動をすすめる上でも東証一部でジャスダックでは信用度が違うような気がしますが。

あれこれ課題もあるようですから、これはIRに聞いてみたらいいのではないかと思います。

取りあえずここに書いたくらいのところをチェックして100株だけ買ってみましたが、確かになかなか良さそうなので、もう少し調べて追加も有りかなと思ってます。

システム会社っていう割に、自分とこのHPがショボいというか、デフォルトの文字が小さいというか、ちょっと読みにくいです。

ちょっと決算短信等を見てみました。

・100株100万以上という最低投資額がネックというところもあるのだろうが、なにせ出来高がしょぼい

なぜこの状況を放置?。

・月次売上高が前年比でマイナスの月が多く、年間でも対前年比での売上は厳しそうだ。受注も同様。

https://www.softs.co.jp/ir/financial/monthly/monthly_2008.pdf

・売上高の減少以上に利益の減少幅が大きい。利益が増減する要因はなんなのだろう?。

https://www.softs.co.jp/news/news_3Q_tanshin_20200904.pdf

・上位三社の占める割合が高いようだが、各社の特徴はどういうところなんだろう?。

電子カルテというと、一度システムを導入すれば替えないな印象があるけれど、リプレイス市場も活発化とのコメントもあり。このあたりがどうなんだろうか・・・。

・全体の電子カルテ事業の市場というのは拡大しているのか、伸びがそんなになくパイの奪い合いなのか、

ストック的に既存顧客からのサポートなどで堅く稼ぎつつ、さらにシェアを高めていけているのか。そもそもシェアそのものの変化は?。

というあたりが気になりました。

さっそく色々調べられて、さすがです。参考にさせてもらいます。

ソフトウェア・サービスは大病院が中心のようなので、伸びしろは気になりますね。

さすがに大病院は導入が進んでいるだろうし。

どっちかというと中小や個人医院向けが気になってたのですが、それなら「CEホールディングス」の方が良さそう。

・・・って、「CEホールディングス」9月の優待クロスしてました。

全く何の会社かも知らずに。

参考

CEホールディングス【4320】資料

https://www.ce-hd.co.jp/wp-content/uploads/2019/11/20191121_analyst.pdf