株主優待銘柄として保有中の『ジーテクト(5970:東証P)』から、2022年3月末権利確定分の株主優待が到着しました。

ジーテクト(5970:東証P)

企業情報

特色「ホンダ系の自動車骨格プレス部品メーカー。11年菊池プレスが高尾金属を合併。海外積極展開」

- ホンダの持ち株比率:29.6%

- 海外売上比率:84%

保有状況

- 現物保有:100株×2名義

優待条件

- 株価:1,354円(2022.8.5)

- 権利確定月:3月末

- 最低必要株数:100株

- 優待内容:クオカード

保有株数・保有期間と金額

- 100株(1年以上):1,000円

- 100株(2年以上):2,000円

- 100株(3年以上):3,000円

- 500株(1年以上):2,000円

- 500株(2年以上):3,000円

- 500株(3年以上):4,000円

継続条件は厳しめで、3月末、6月末、9月末、12月末の4回チェック。株数も必須なので端株のみNG。100株から500株に買い増しした場合は、比較して金額の大きい方の金額。

2022年3月権利確定の優待到着

6/28に到着。優待到着ピーク時期に来るクオカードなので写真ありません。ギフト柄でした。ギフト柄の方が買取価格高いのでありがたいです。

今年は2年以上と1年以上が1名義ずつで、2000円と1000円のクオカードが到着。来年は3000円と2000円予定。

100株3年以上で3000円クオカになると、今の株価換算では利回り2%以上になるので、ちょっとやり過ぎ感はある。

指標で見ると・・・

- 株価:1,354円(2022.8.5)

- PER:6.00倍(会社予想)

- PBR:0.38倍

- 予想配当利回り:4.28%

指標的に見て激安水準。

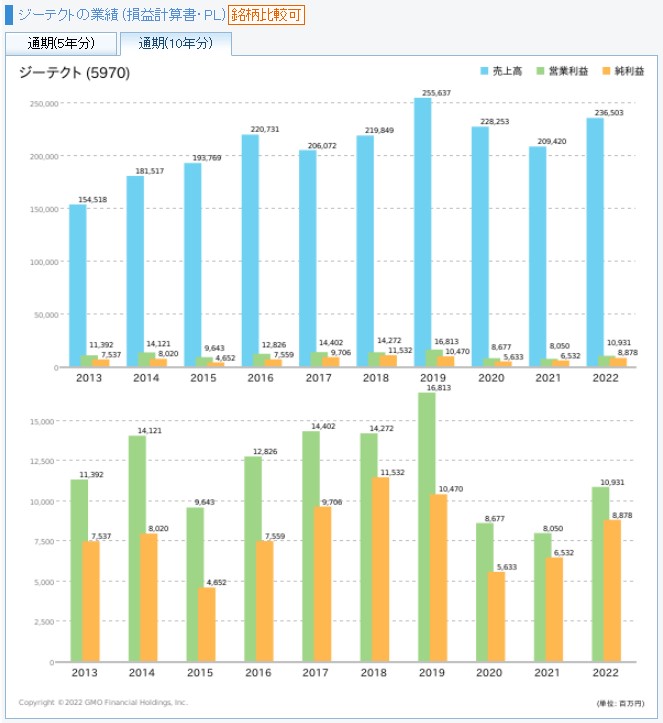

売上は多少凸凹があるものの若干の増加傾向。

配当も増配傾向。利益の上下との連動性は低く安定配当。配当利回りが4%を越えているが、株価が安すぎるためで、配当性向自体は20~30%程度とそれほど高くない。

ホンダ系なのでホンダとの取引が殆どと思っていたが、年々低下しており、代わりにトヨタ、マツダなどが増えている。その効果もあって売り上げが少しずつ伸びてるっぽい。

ただ、ホンダが株の30%を持っている状況でこれはどうなの?って感じ。

ジーテクトの評価・まとめ

自分の興味を加味した独断と偏見有りの評価なので参考程度に見てください。

- 優待の内容:★★★☆☆

- 優待持続性:★★☆☆☆

- 株価割安度:★★★★★

- 株価期待度:★★★☆☆

優待はクオカードなので面白みは無い。100株3年以上になると利回り2%越えになるのでちょっとやり過ぎ感有り。

100株3年以上の3000円はやり過ぎと思われるが、1年未満は優待無しになっていたり、年4回チェックで端株のみはNGにしているなど、優待クロス取引対策は実施済み。細かい条件設定など、優待の位置づけを意識している会社っぽいので、方針が変われば一気に廃止も有りそう。

万年割安の自動車部品会社らしく激安水準。無理のない水準で配当しているにもかかわらず、株価が安いので配当利回り高め。今の優待条件設定だと200株以上にしづらい。

ホンダ系でホンダが大株主にもかかわらず、トヨタ系との取引が徐々に拡大しており、売り上げが増加傾向。同じホンダ系自動車部品会社でもテイ・エス テックとは違うところ。

優待銘柄の取得方針など

・優待はオマケ、利回り追求しない

・株価上昇が期待できる銘柄を保有

・ギフト系優待が好み

・待機資金で優待クロス実施

コメント