2022年8月5日に株主優待銘柄として保有している万年割安自動車部品会社である「ジーテクト(5970)」と「テイ・エス テック(7313)」が2023年3月期の1Q決算を発表しました。

同じホンダ系の自動車部品会社にもかかわらず、あまりにも対照的な数字が出てきており、要因が気になったので少し調べてみました。

最初に言い訳しておくと、発表資料からサクッと読み取れる内容だけを見ているので深いところまではわかりません。そもそも会計の知識ありません。

どちらも株主優待銘柄として保有しているので、致命的な問題が無ければ継続保有です。テイ・エス テックと書くのは面倒なので「TSテック」で表記します。

ジーテクト vs. TSテック

会社概要

ジーテクト(5970)

【特色】ホンダ系の自動車骨格プレス部品メーカー。11年菊池プレスが高尾金属を合併。海外積極展開

- ホンダ持株比率:29.6%

TSテック(7313)

【特色】ホンダ系の4輪シート部品メーカー。2輪車用も手がける。約9割がホンダグループ向け

- ホンダ持株比率:22.5%

どちらもホンダが大株主です。割合的にはジーテクトの方が若干高め。

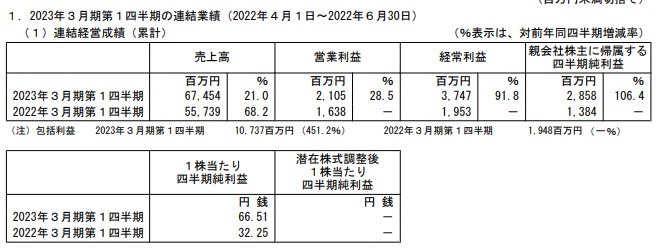

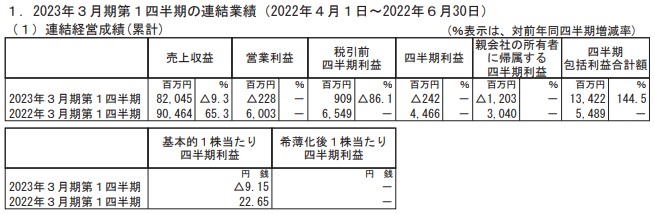

2023年3月1Q決算内容

ジーテクト(5970)

TSテック(7313)

ジーテクトは、自動車減産の影響で売上総崩れの自動車部品メーカーが多い中、売り上げ・利益が増えてます。価格転嫁が進んでいるようです。

TSテックは、他の自動車部品会社同様、売り上げが落ちてます。それを差し引いても利益が落ちすぎている気もします。

ところで、右端の「四半期 包括利益合計額」って何ですか?

売上地域別比較

決算短信から地域別の数字を抜き取ったもの。

TSテックの売り上げは全地域でマイナス。利益はほぼ中国のみ。ジーテクトは売り上げが全地域で増加。利益は欧州、南米が多い。

地域区分の仕方に差があるけど、進出地域自体は大きな差はありません。

価格転嫁について、ジーテクトは決算短信で価格転嫁が進んでいると明記があるのに対して、TSテックは記載なし。取扱商品の差によるものか、メーカーとの力関係によるものかは不明。

取引先比較

ジーテクトはこんな感じ。

ジーテクトは、ホンダ系の割合が最大ではあるが年々低下しており、2023年1Qだと52.6%。代わりに増えているのがトヨタ、マツダなど。

受注台数で見ると、ホンダの受注台数は96.6万台から75.9万台と約2割減っているので、かなり価格転嫁できてるっぽい。

TSテックは2輪車もあるものの、割合的には無視していいレベルで圧倒的に四輪事業が大きい。しかも9割がホンダ系なので、ホンダの販売台数による影響が大きい。

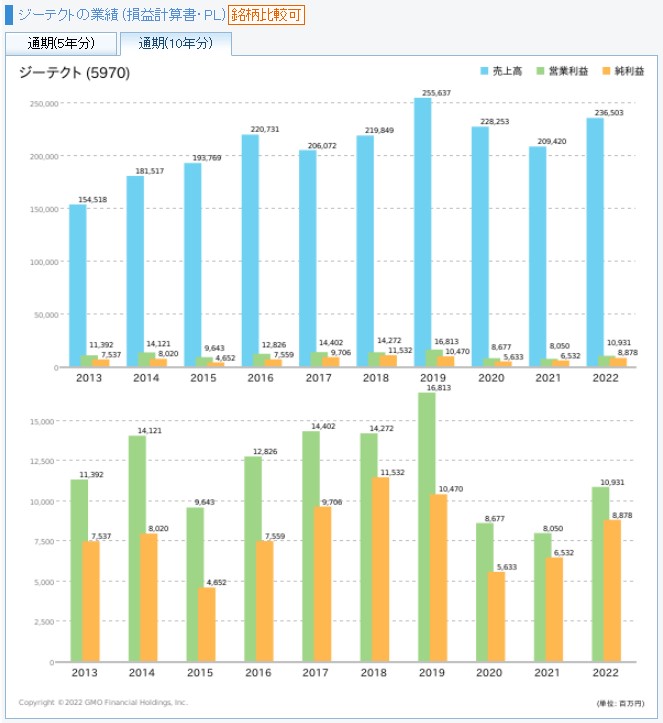

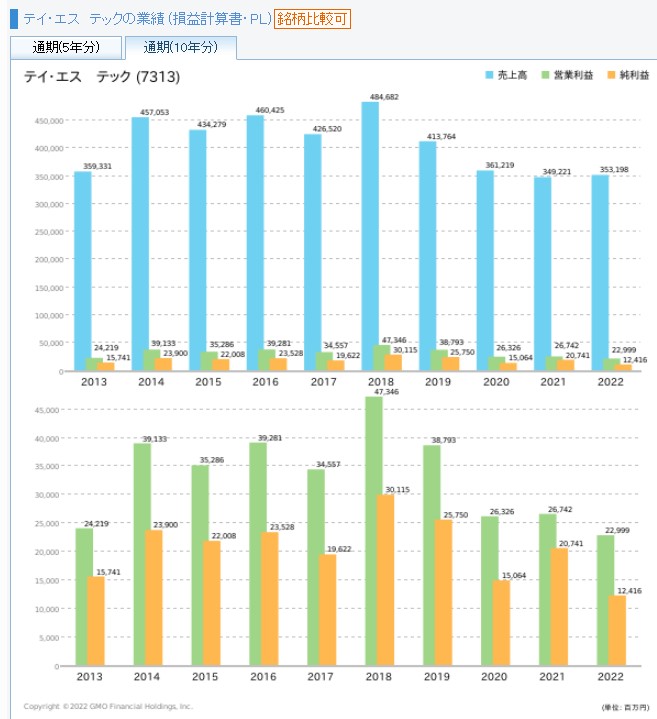

売上推移

ジーテクト

TSテック

どちらも年によって凸凹はあるものの、ジーテクトは全体的に右肩上がり、TSテックは横ばいか若干下がり目。ホンダの売上次第のTSテックと、他のメーカーとの取引を増やしているジーテクトの差が出ている感じ。

まとめ

比較して気になったのはこんなところ。

- 価格転嫁の状況

- 販売地域差

- ホンダへの依存度

TSテックも2023年3月期の予想を修正してないので、1Qの結果は一時的なものだと期待して継続保有します。

長期的に見ると、ほぼホンダ依存のTSテックよりは、他メーカーへの拡販が進んでいるジーテクトの方に期待したい。ただ、ホンダが3割の株を握ったまま、トヨタ系との取引割合が高くなっていくのは大丈夫なのかってところは疑問。

コメント