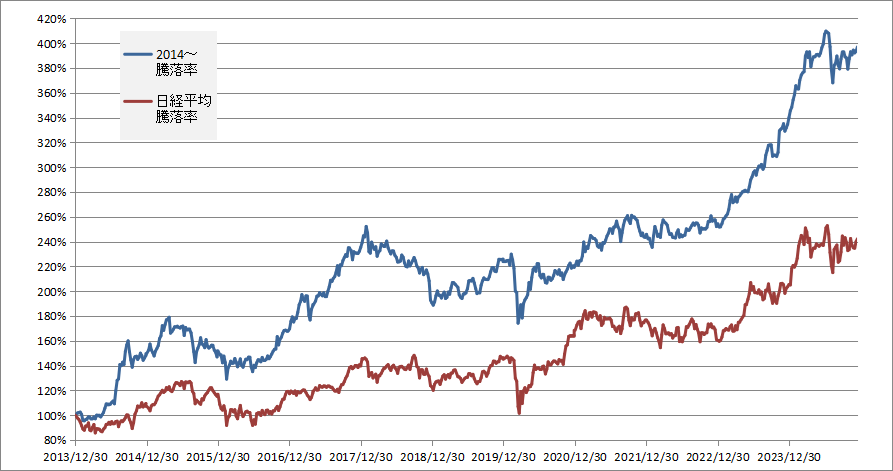

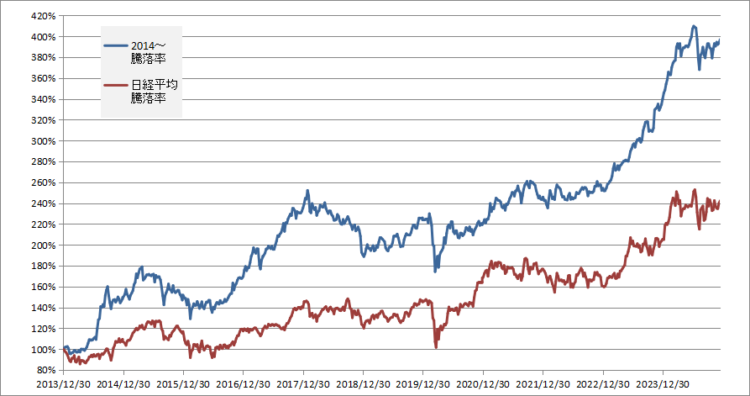

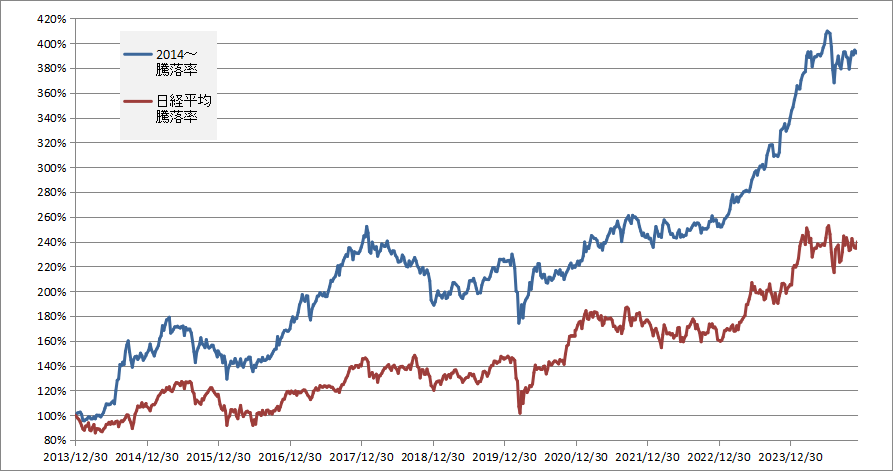

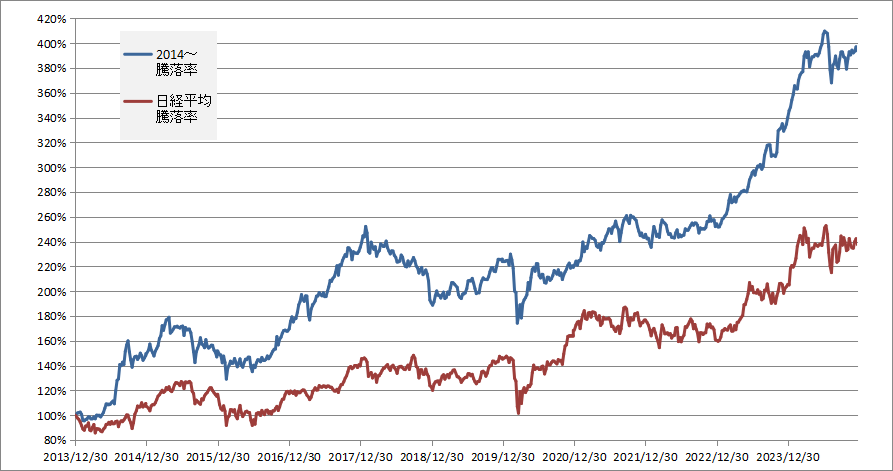

2024年12月13日までの投資成績です(2014年1月から)。

- 先週比 0.90%

- 年初比 16.75%

大納会まであと2週間と1日、最後まで日経平均との騰落率争いが続いてます。今年は自動車系で厳しい騰落率になる会社が多い中、主力で保有している村上開明堂が大きく崩れなかったので、なんとか見られるレベルの騰落率になってます。

今週の売買

- 売却:ノーリツ鋼機(完全売却)

- 購入:富士フイルムHD(新規)、メタルアート(買い増し)

ノーリツ鋼機(7744)

2022年から買い始めて一時期主力銘柄化してましたが完全売却しました。12月末に期末配当あるし、なんなら後出し増配もあるかもしれませんが、期待していたMBOは無さそう。

買い始めは、JMDCの売却益でキャッシュが溢れる2000円前後のころ。JMDC完全売却や、M&Aがあって今の会社形態へ。業績好調でまだ割安だけど、一時期の現金じゃぶじゃぶでバグってるような異常安ではなくなり、相対的に見て期待値が低いとの判断。DJ機器の将来性とかは判断してません。

富士フイルムHD(4901)

久しぶりの超大型株をお試し買いで100株。買ってみないと継続的にチェックしないので。大型株なので大きく買うつもりはないです。

ここは大学時代に就職活動前の大学主催会社見学ツアーで見学しました。四半世紀以上前なので、まだフイルムが売れてた頃。1台1億円くらいするNMRがあるんだぜドヤァって説明されたのを覚えてます(大学で使ってるぜドヤァなんて言えるわけもなく)。

メタルアート(5644)

昨年末のダイハツ不正問題で暴落し、今年に入って操業停止の影響が出たり、トヨタでも不正があったり、自動車各社の中国状況がボロボロだったりと、散々な自動車部品関連の会社。買い増しでの再主力銘柄化が早すぎて完全に騰落率の足を引っ張ってますが、さらに買い増し。

PER 5.55倍、PBR 0.36倍、配当利回り 4.47倍、中間の進捗具合や最近の円安傾向を見る限り、通期での上方修正は堅いと予想。配当は会社目標の配当性向 30%までは出さないと思うけど、それでも上方修正があれば増配するでしょう。

ダイハツの影響が大きいし、懸念点もいくつかあるけど、今の水準は完全にバグってると思う。ただ過去にはPBR 0.2倍台だったのでまだ下げたりして・・・。

今週は再び下げてますが、普段は5千株以下、少ない日は数百株しかなかった出来高が、今週だけで3回1万株越え。年末の損出しなのか何なのかわからないけど、そろそろ反転を期待したいところ。

順張り投資と逆張り投資を比較すると、どうしても性格的に逆張りで入ってしまいます。逆張りはタイミングが早すぎると速攻で含み損になり、長く辛い時間を過ごす可能性があるのはわかってるんだけど・・・。

コメント

バリュー中心で上昇している日経平均と競っているなら十分健闘していると思います。

こちら、差がさっぱり縮まりませんなー。

えーとメタルアートですか。ちょっと見てみますか。

信用取引利益での上乗せが少しあります。

主力の村上開明堂が自動車関連にもかかわらず+2割、今回完全売却したノーリツ鋼機が1.5倍、逆に全然ダメなのはAREホールディングスとSUMCOくらいで致命傷にならずに済んでます。

メタルアートは今年だけ見ると完全に沼ですが、取引先はダイハツとトヨタ、海外は中国の影響は小さくてインドネシアのダイハツ次第なので、底なし沼にはならないかと・・・。