今回はGeminiにジーエルテクノHD(255A)についてまとめてもらった内容をベースにしてます。保有銘柄のポジショントークと思ってください。イラン戦争が泥沼化する中、この状況で買い向かうのがいいのかわかりません。ご安全に!!!

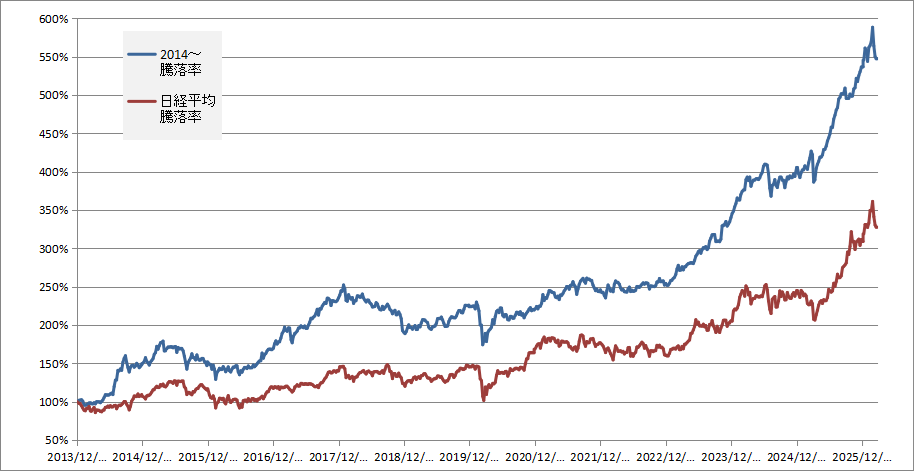

現在の株式市場は中東情勢やマクロ経済への不安から「総悲観」の様相を呈していますが、こうした局面こそ、強固なファンダメンタルズと明確な需要増を持つ銘柄が光ります。今回注目するのは、分析機器と半導体素材の二刀流、ジーエルテクノホールディングス(255A)です。

証券コードが最近の番号なのは、親子上場になっていたジーエルサイエンスとテクノクオーツで共同持ち株会社を設立し、2024年10月に上場となったためです。

【銘柄分析】ジーエルテクノHD(255A)

1. 「分析機器」に訪れる2つの強力な特需

売上の半分を占める分析機器事業には、目先で2つの大きな追い風が吹いています。

-

原料切り替えによる分析需要(イラン紛争等の影響) 地政学リスクによる石油・化学市場の混乱で、メーカーは原料(フィードストック)の調達先変更を余儀なくされます。産地が変われば組成も変わるため、品質維持のための「分析」が不可欠。同社の強みであるHPLC(液体クロマトグラフ)用カラムなどの消耗品に、短期的かつ確実な特需が期待できます。

-

PFAS(有機フッ素化合物)規制の法改正 2026年4月より、水道水の水質基準にPFASが追加されます。検査が「努力義務」から「義務」へ格上げされることで、前処理装置やカートリッジ型フィルターといった消耗品の需要がストック型収益として底上げされます。

2. 「石英・SiC素材」が支える半導体活況

分析機器の陰に隠れがちですが、もう一つの柱が石英ガラスやSiC(炭化ケイ素)製品です。 半導体製造装置に不可欠な高純度部材を手掛けており、パワー半導体や次世代デバイスの普及に伴う中長期的な成長エンジンとして機能しています。分析機器が「守り(ディフェンシブ)」なら、こちらは「攻め(グロース)」の側面を持ちます。

3. 東証プライムへの指定替え期待

現在スタンダード市場ですが、時価総額、利益ともにプライム市場の数値基準は既にほぼクリアしています。

| 項目 | プライム市場基準 | ジーエルテクノ(概算) | 判定 |

| 時価総額 | 250億円以上 | 約460億円(2026年3月時点) | 〇 |

| 流通株式時価総額 | 100億円以上 | 約270億円前後 | 〇 |

| 流通株式比率 | 35%以上 | 約50〜60%(上位株主構成より推定) | 〇 |

| 純資産 | 50億円以上 | 約444億円 | 〇 |

| 最近2年間の利益合計 | 25億円以上 | 約81億円(2025・2026年3月期計) | 〇 |

| 株主数 | 800人以上 | 4,259人 | 〇 |

ガバナンス体制の整備や英文開示への対応が進めば、プライム移行という大きなカタリストが浮上します。指数採用に伴う機関投資家の資金流入は、株価のステージを変える可能性があります。

4. 圧倒的な「割安放置」と還元姿勢

これだけの材料がありながら、指標面では驚くほど評価されていません。

- PER 9倍前後 / PBR 1倍割れ(2026年3月時点)

- 自社株買いの実施など、株主還元への意識も高まりつつある

「地味すぎて気づかれていない」今こそ、バリュー投資としての妙味があると言えるでしょう。

⚠️ ジーエルテクノ投資における注意点

投資を検討する上で、以下のリスクについても冷静に判断する必要があります。

-

流動性(出来高)の低さ スタンダード上場かつ「地味」な銘柄ゆえ、日々の出来高が限定的です。急な相場変動時に、希望の価格で売買しにくい「板の薄さ」には注意が必要です。

-

化学メーカーの設備投資動向 消耗品(カラム等)は堅調ですが、装置本体(ハード)の売上は、顧客である化学・製薬企業の設備投資予算(CAPEX)に左右されます。景気後退が深刻化し、工場建設が凍結されるような事態になれば、成長スピードが鈍化する恐れがあります。

-

SiC市場の競争激化 成長分野であるSiC部材は、国内外の競合他社も増産を急いでいます。技術的優位性を維持できるか、あるいは価格競争に巻き込まれないか、今後のマージン(利益率)の推移を注視する必要があります。

コメント

おっと、ものづくり系で地味でみどころがあるところ、好みです。

全体の地合いは別として、銀行保有分の売り出しも終わったので、ここからさらに売ってくる売り手はいないと思うんですけどね。ただ3月末の一括配当はやめてほしい。