今回はGeminiにGMOインターネットグループ(9449)についてまとめてもらった内容をベースにしてます。保有銘柄のポジショントークと思ってください。ファクトチェックも適当なので微妙な間違いはあるかも。SaaSの死が時々蒸し返されるので、短期的な株価がどうなるかはわかりません。ご安全に!!!

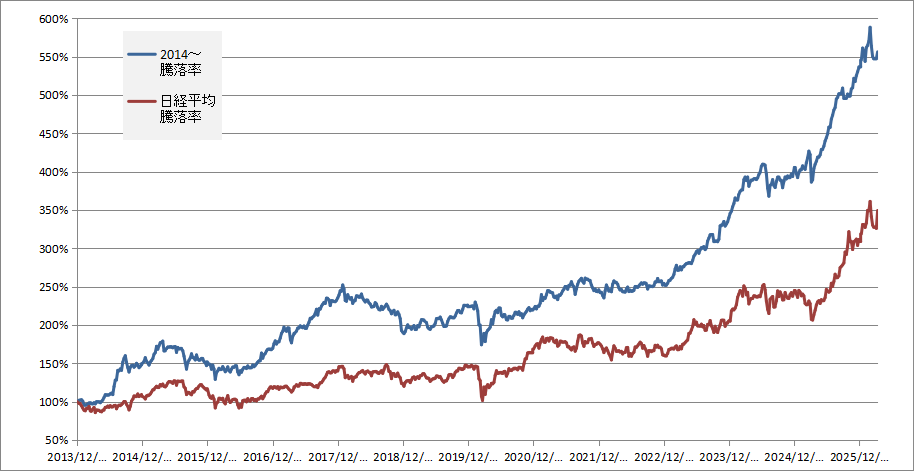

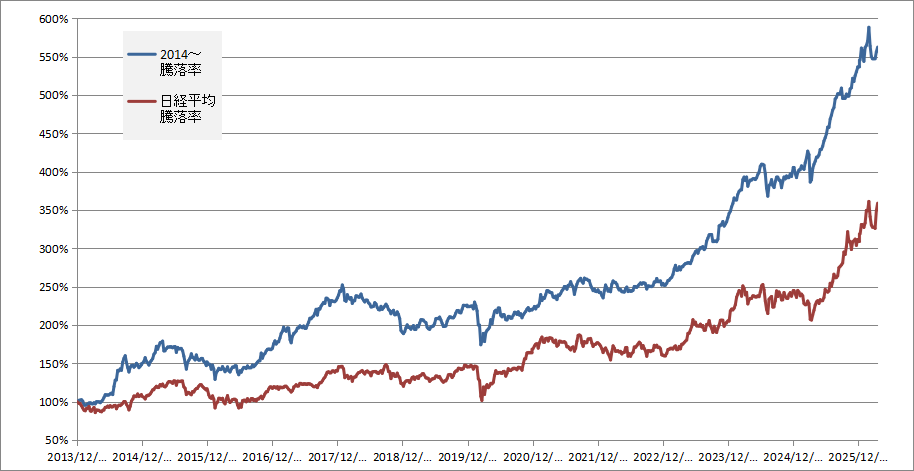

日経平均が堅調な一方で、個人投資家に人気のあったIT・情報通信セクターは、米国発の「SaaSの死」というショック以来、厳しい売りを浴びています。その中でもGMOインターネットグループ(9449)の株価推移は、保有資産の価値から見て「異常」とも言える水準まで売り込まれています。

しかし、この割安さには「市場が納得していない構造的理由」も存在します。本記事では、同社の強みと、投資家が警戒すべきリスクの両面から、客観的に分析します。

GMOインターネットグループ(9449)

1. 事業内容:AI時代の「つるはし」を握るインフラの巨人

以前のGMOは、親会社(9449)自らがドメインやホスティング事業を運営していましたが、直近の再編により、これらのコア・インフラ事業は子会社のGMOインターネット(4784)等へ集約されました。

-

現状: 親会社(9449)は、グループ全体の戦略策定と資産管理を主とする「ホールディングス」の色彩が強まっています。

-

投資家の視点: 事業の運営実態が子会社へ移ったことで、親会社株は「事業収益」よりも、子会社からの「配当金」や「株式価値(NAV)」に評価軸がシフトしています。

GMOグループの強みは、ネット社会の「土地(ドメイン)」「建物(サーバー)」「出口(決済)」を全て押さえている点にあります。

| セグメント | 主な内容 | AI時代の影響 |

| インフラ | ドメイン・クラウド・セキュリティ | AIエージェントやWebサイト急増で需要拡大 |

| 広告・メディア | ネット広告・自社メディア | AI活用による効率化・インハウス化対応が鍵 |

| 金融 | FX・証券 | 安定的なキャッシュフロー創出源 |

| 決済 | GMO-PG、GMO-FG | EC拡大とキャッシュレス化で継続成長 |

| AI・暗号資産 | GPUクラウド・マイニング | 【注目】 NVIDIA GPUによる計算資源提供 |

注目すべきは、新事業のGPUクラウドです。AI開発に不可欠な計算資源を貸し出すこの事業は、まさにゴールドラッシュにおける「つるはし」を売るビジネスであり、今後の利益成長の柱として期待されています。

2. 「SaaSの死」はGMOにとっての「追い風」である

2026年初頭、Anthropic社の衝撃的な発表により「AIがソフトを代替する=SaaS企業の終焉」という懸念が広がりました。しかし、GMOはこの文脈では「被害者」ではなく「受益者」です。

-

インフラ需要の爆発: AIがコードを書き、大量のWebサイトやアプリが自動生成される世界では、それらを動かすためのサーバー、住所となるドメイン、守るためのセキュリティは、今以上に必要になります。

-

「道具箱」としての強さ: アプリケーション(SaaS)を売る企業と違い、GMOはそれらが走るための「土台」を売っています。

市場は「IT系=SaaS=AIに食われる」という単純な連想で売っていますが、これは明らかな過剰反応と言えるでしょう。

3. 子会社の時価総額から見た「異常な割安さ」

バリュー投資家が最も注目すべきは、親会社(9449)の時価総額と、保有する上場子会社株の価値の「逆転現象」です。

| 項目 | 推計価値(2026年4月時点) |

| GMO(9449) 親会社の時価総額 | 約3,200億円 |

| 保有するGMO-PG(3769)株の価値 | 約2,600億円 |

| 保有するGMO-FHD(7177)株の価値 | 約700億円 |

| その他 | 約600億円 |

| 保有上場株の合計価値(NAV) | 約3,900億円 |

(追記:ここに加えてないけどGMOインターネット(4784)は1800億)

現在の時価総額は、保有している子会社株を全て売却した金額よりも、親会社の価値がかなり近く安く見積もられていることを意味します。たとえガバナンス・リスクを考慮しても、この乖離は極めて大きいと言えます。この「マイナス評価」は、合理的には説明がつきません。

4. 特大のカタリスト:GMOインターネット(4784)の売り出し

直近の大きな動きとして、子会社のGMOインターネット(4784)の株式売り出しが発表されました。これはグループにとって大きな転換点です。

-

特別利益の計上: 親会社である9449は、保有株の放出により多額のキャッシュを手にします。これが2026年12月期の「特別利益」として計上されることは確実です。

-

上場維持問題の解決: 4784の東証プライム上場維持基準(流通株式比率)をクリアするための前向きな施策であり、グループ全体のガバナンス改善として評価されます。

-

還元への期待: 得られた巨額のキャッシュが、次なるAI投資だけでなく、自社株買いや増配に回る可能性も高く、株価の強力な下支えとなるでしょう。

5. 最大の懸念点:東証方針に逆行する「親子上場」戦略

現在、東京証券取引所はコーポレートガバナンス・コードに基づき、親会社と子会社の利益相反を防ぐため、親子上場の解消や厳格な審査を求めています。多くの企業が子会社の完全子会社化を進める中、GMOグループは「スピニングオフによる上場子会社の増加(スター集団経営)」という独自路線を貫いています。

投資家が警戒する「ガバナンス・ディスカウント」

-

利益相反のリスク: 親会社と子会社、双方の株主利益をどう守るのかという不透明感。

-

資本効率の懸念: グループ内に多くの資本が分散し、親会社の資本効率が悪化して見える点。

-

市場の評価: この「逆張り」の経営姿勢が、機関投資家による「忌避」を招き、株価に強いペナルティ(ディスカウント)が課されている現状があります。

結論:我慢のしどころか、それとも構造的欠陥か?

GMOインターネットグループ(9449)は、「圧倒的な資産価値」と「市場からのガバナンス不信」の板挟みにあります。

-

バリュー投資家の視点: インフラ需要は不変であり、今のNAV乖離は数カ月〜数年スパンで見れば修正される「歪み」である。

-

リスク管理の視点: 東証の方針に逆行し続ける限り、このディスカウントは定着し、万年割安株(バリュートラップ)化する恐れもある。

2800円〜3000円という水準は、過去の歴史で見れば底値圏ですが、ザラ場でのしつこい売りは「需給」と「不信」が入り混じったものです。安易な買い煽りに乗るのではなく、この構造的な歪みをどう評価するかが、投資家としての腕の見せ所と言えるでしょう。

免責事項:本記事は特定の銘柄の売買を推奨するものではありません。投資はリスクを伴いますので、最終的な判断は必ずご自身で行ってください。

金曜日に発表されたGMOインターネット(4784)の売り出しが無事に終了すれば評価が変わる可能性があります。前回は極端な需給の乱れによる2000円を超えるようなときに発表して中止になったけど、直近では728円まで下げてるので無事に終わってほしい。ただ正直なところ4784に割安感は無いので私は買いません。

4784の20%売却が無事に完了すれば、600円×2000万株でざっと300億円入ってきます。9449の時価総額に対して1割くらいの金額。自社株買いの上乗せが期待できます。

4784の売り出しが完了するかどうかをまずは見守りたい。

コメント