2018年3月まで勤めていた会社は、企業型確定拠出年金に移行していました。

私は企業の掛金に加えて、掛金を上乗せする「マッチング拠出」も利用していました。ちなみに「マッチング拠出」制度は節税効果が高いので、優先的にフルで利用した方がいいです。

退職した場合、同様の制度がある会社に転職すれば移行可能ですが、自営業とか無職になる場合は、個人型確定拠出年金「iDeCo(イデコ)」に移管手続きをする必要があります。

企業型確定拠出年金 移行手順

iDeCoの移管先を検討

会社では、会社指定の金融機関での運用でした。

退職するにあたり、その機関のHPで「退職した時の手続きをどうしたらいいの?」と調べると、「個人型確定拠出年金の「加入者」になるお手続きが必要です」と言って、そのまま自社の個人型への資料請求に誘導されました。

しかし、この誘導に従う必要はありません。委託先は変更可能なので慎重に。

委託先の再検討が必要な理由

- iDeCoは金融機関によって、口座管理手数料や運用できる金融商品が異なる

検討した上で、前と同じ会社でいいやとなれば、資料請求をすればいいですが、ほぼそうはならないと思います。

どこを選択するにしてもiDeCo口座の開設が必要になるので、まっさらな気持ちで選びなおせばいいです。

私の場合、企業型の運用機関が保険会社で、外国株式とか外国債券のラインナップが手薄で不満だったので、株式投資で以前から利用しているSBI証券にiDeCo口座を開設することにしました。

他だと、楽天証券もいいと思います。

手続きの期限

企業型確定拠出年金加入者の資格は、退職日の翌日に喪失します。

移換手続きの期限は、資格を喪失した月の翌月から起算して6ヶ月以内です。

(例) 退職日:2018年3月末日の場合

- 資格喪失日:2018年4月1日

- 手続き期限:2018年10月末日

期限を過ぎても没収されるわけでは無いですが、

- 現金管理で運用されない

- 管理手数料を差し引かれる

となり、面倒が増えて損をするだけなので期限内に移管手続きをするのが必須です。

SBI証券での移管手続き

SBI証券のホームページから、iDeCo申込の資料請求をします。

手続きは移管先のSBI証券ですればよく、元の運用先では何も必要ありません。ただし、元の運用先の情報は必要になります。HPで確認するか、「確定拠出年金の移管手続きのお願い」という書類が届いたら、大事に保管しておいた方が良いです。

手続きは半年以内ですが、余裕をもって進めた方が良いです。私の場合、一回書類が返送されて来ました。

今後の掛け金を拠出するための掛金引落口座として、住信SBIネット銀行で申し込んだのですが、NGでした。SBI証券と住信SBIネット銀行はセットで持つものだというイメージがあったのですが、使えませんでした。

住信SBIネット銀行は、国民年金基金連合会と口座振替契約を行っていないということで指定できないと言われました(2018年9月1日から指定可能になってます)。

ネット銀行でも、使えるところと使えないところがあります。都銀、地銀、第二地銀から指定すれば確実に大丈夫ですが、それ以外の銀行を考えている方は大丈夫かどうか確認してから指定した方が良いです。

仕方ないから日常使いしている地方銀行で再提出しました(その後、住信SBIネット銀行が使えるようになったので口座変更済)。

そんなこともあって、8月に口座開設、9月中旬にSBI証券への残高移管が完了しました。

移管時の資金の取り扱い

移管時の注意点を一つ。

移管すると、「元々運用していた商品はいったん解約され、移管先のSBI証券で新たに運用商品を選択する必要がある」ということです。

運用先によって取扱商品が違うので仕方ないですね。その時点で一旦、利益確定・損失確定です。

移管先の口座に移された時点では「待機資金」となってます。このままでは運用されない状態で放置されるだけなので、早めに運用商品を選択する必要があります。

資産配分の決定

最初に、SBI証券の取り扱い商品も確認しながら、大まかな資産配分を考えました。ザックリ分類するとこんな感じでしょうか?

- 国内株式

- 外国株式

- 外国債券

- 不動産

- コモディティ

- 金

コモディティは目ぼしい商品が無いので落選。金は何かの時のバッファーにはなるけど、運用ではないので落選。ということで、上の4つに絞ります。

他に考える必要があるのは、国内を対象とした商品にするか、国外を対象とした商品にするかとか、株式でも先進国か新興国かなどです。

私の場合、国内株式は個別株で運用しているので、年金以外の資産とのバランスを考え、なるべく外国を対象とした商品を選択することにしました。人口が減少する国内よりも、海外の方が高成長が期待できるということもあります。

ザックリ株式7割、債券・不動産3割としました。

そこそこのハイリスク分配です。

(あくまでも私の場合です。資産額、性格など一人ひとり条件は違うので、これがベストという配分はありません。自分に合った配分を検討してください。)

個別商品の選択

次に、個別商品の選択ですが、個別商品の中身って比較が難しい。

あまり細かく突っ込んで確認しても悩むだけです。気にした方がいいのは運用手数料です。販売手数料は無料も多いし取られても1回限りですが、運用手数料は商品を保有する限りずっと引かれ続けます。

商品タイプによって手数料に差は出ますが、ざっくりと1%を超えると高い、できれば0.5%未満というイメージ。

指数に連動させるだけのインデックスファンドは安め、ファンドマネージャーの考えで銘柄を入れ替えて運用するアクティブファンドは高めです。

手数料が高くてもそれ以上に運用利回りを出してくれれば構わないのですが、現実には難しい話です。ちなみに、長期で見るとアクティブファンドはインデックスファンドに劣る成績しか残していないという統計もあります。

手数料は確実に運用利回りに影響するので、意識して商品選択した方がいいです。

最終的に選択した商品がこちら。

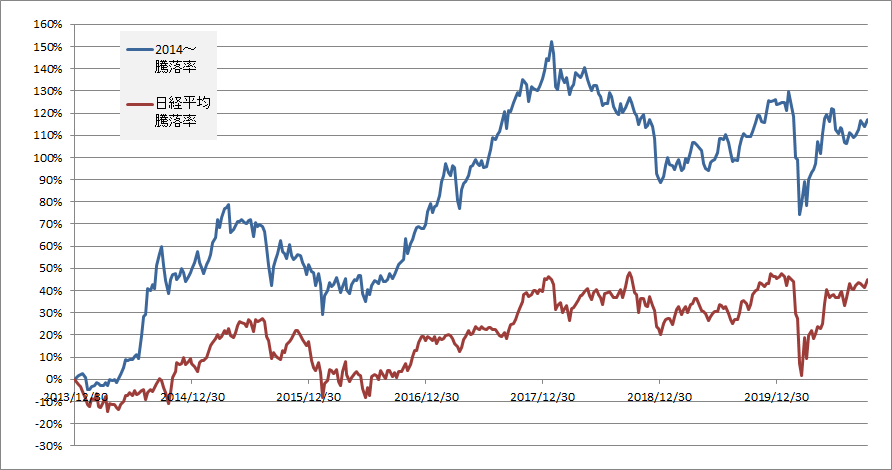

- 内外株式 ひふみ年金 20%

- 海外株式 DCニッセイ外国株式インデックス 15%

- 海外株式 EXE-i 新興国株式ファンド 15%

- 内外株式 EXE-i グローバル中小型株式ファンド 20%

- 外国債券 野村外国債券インデックスファンドDC 15%

- 海外不動産 三井住友・DC外国リートインデックスファンド 15%

今の時点で良いのか悪いのかはわかりません。ひふみ年金は手数料高めです。

6商品に分散しているものの、ハイリスク・ハイリターンな運用なので万人にお勧めはしません。

まずはこれでしばらく様子を見ます。

2年ほど経過しての運用状況

コメント