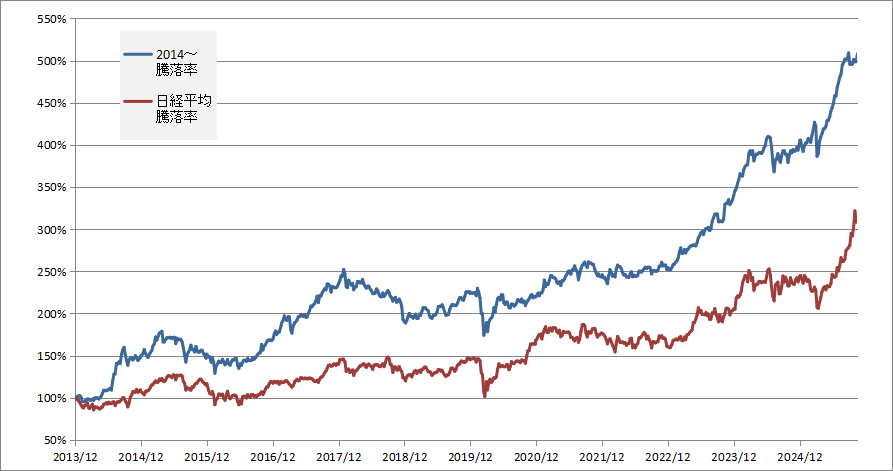

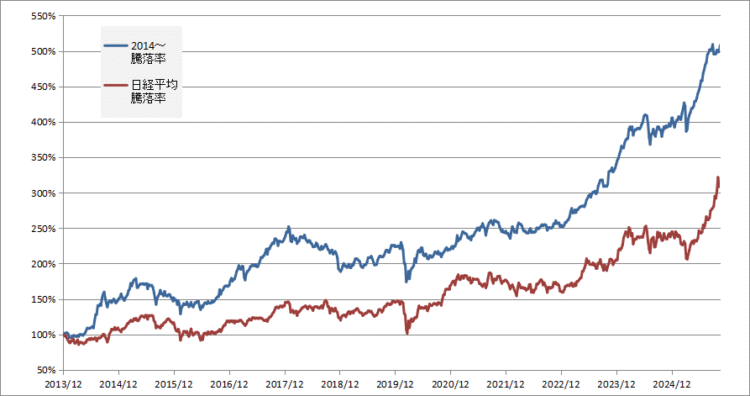

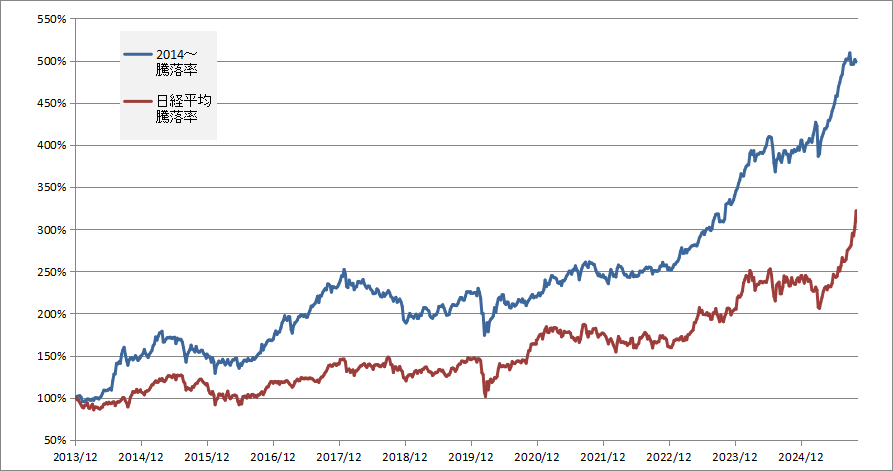

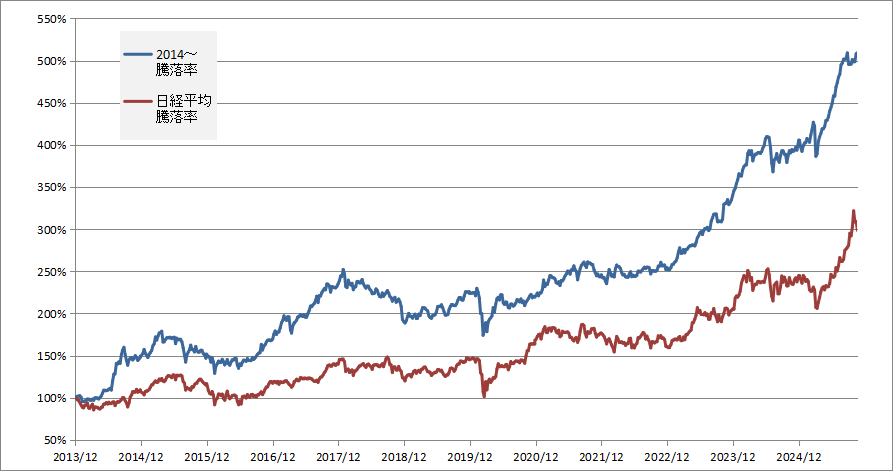

2025年11月14日までの投資成績です(2014年1月から)。

- 先週比 1.80%

- 年初比 25.28%

3月決算銘柄の中間決算、12月決算銘柄の3Q決算がほぼ出そろいました。保有銘柄では致命的に悪い決算は無く、サプライズとなるほど良い決算も無く、急落・急騰した銘柄について保有比率を少しいじったくらいで終了です。

木曜日まで久しぶりにYH更新してたけど、金曜日の下落で少し足りませんでした。

今週の売買

- 売却:TOYO TIRE(一部)、アイティフォー(一部)

- 購入:藤倉コンポジット(買い増し)、アネスト岩田(買い増し)

TOYO TIRE(5105)

場中決算発表後に急落、その後戻した上に、次の日には高値更新という意味不明の動き。決算は悪くないというか、むしろ良かったのでは?急落で拾うか迷ったけど、ここは拾えなかった。配当性向に余裕があるとはいえ、配当利回り3%を割ってきたので少し売却。

アイティフォー(4743)

決算は普通。ただ還元性向70%以上という方針に対し、自社株買いはせずに全て配当にするとして大幅増配を発表。急騰したので少し売って少し買い戻して、トータルでは少し売った。配当利回りの計算間違えてた。売らなくてもいい売りだった。

藤倉コンポジット(5121)

決算は特に問題なしにもかかわらず急落。ゴム製品繋がりでTOYO TIREを減らした代わりに藤倉コンポジットを増やした。今回は発表が無かったけど、配当はDOE 4%以上としているので、通期で増配があるはず。現時点でもTOYO TIREより高配当。

アネスト岩田(6381)

決算無事通過。他の銘柄に比べて保有金額が少ないので少し追加。配当方針としてDOE 7.0~7.5%目安・下限 83円としており、配当利回りは5.53%。ただし、配当性向は80%程度とかなり高い。この挑戦的な配当方針は業績向上に自信があるためと思いたい。

増資発表があったオカダアイヨン(6294)が遠藤照明(6932)と同様に急落してくれれば買いたかったけど、まったく下げずに上昇。下げてた夜間PTSで買っとけばよかった。業績に問題が無い企業の増資・株価下落は、全て買いでいいと思ってます。

注目してた主力銘柄トップのメタルアート(5644)は、後出し9月増配+期末増配で70円×2 ⇒ 75円×2、上方修正もあって株価上昇。上場来高値を更新しました。主要な取引先がダイハツとトヨタなので安定してます。ただ相変わらず配当性向目標30%を掲げながら全然足りないという意味不明な状態。そろそろ掛け算を覚えてほしい。

主力2位の1.5倍くらい持ってるので、ここから上は少しずつ減らしていきます。PER 6.06倍、PBR 0.53倍なので、もう少し上を期待してるけど、成長性はEV用部品次第で期待しすぎてもいけない。

騰落率は穏やかになってしまうけど、現物保有分は集中投資しないで30銘柄程度に分散放置という状態にしたい。

コメント